广东省2020年高级会计师报名缴费标准是什么?

发布时间:2020-01-15

2020年高级会计师考试报名费用、缴费时间、缴费方式等资讯暂未公布预计在3月份会发布公告,大家可以先参考2019年高级会计师考试报名费将要报考高级会计师考试的小伙伴一起来了解下吧!

|

2019年部分地区高级会计师报名费用 |

|||

|

地区 |

缴费方式 |

费用 |

报名缴费时间 |

|

河北 |

网上缴费 |

报名110元/人 |

3月10日—31日 |

|

辽宁 |

网上缴费 |

考试65元/人 |

3月10日—31日 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

贵州 |

网上缴费 |

考试60元/人 |

3月16日—31日 |

|

湖南 |

网上缴费 |

报名20元/人 考务100元/人 |

3月20日—31日 |

|

江苏 |

网上缴费 |

报名10元/人 考务100元/人 |

3月25日—31日 |

|

内蒙古 |

网上缴费 |

报名20元/人 考务180元/人 |

3月21日—31日 |

|

安徽 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

江西 |

现场扫码缴纳 |

考务65元/人 |

3月29日—30日 |

|

海南 |

网上缴费 |

报名55元/人 考务15元/人 |

3月10日—31日 |

|

重庆 |

网上缴费 |

报名120元/人 |

3月11日—29日 |

|

陕西 |

网上缴费 |

考务100元/人 |

缴费截止时间 2019年3月31日24时 |

|

青海 |

网上缴费 |

报名55元/人 |

3月10日—31日 |

|

新疆 |

网上缴费 |

暂未公布 |

3月14日—31日 |

|

黑龙江 |

网上缴费 |

考务15元/人 考试55元/人 |

缴费截止时间 2019年3月31日24时 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

宁夏 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

广西 |

网上缴费 |

考试65元/人 |

3月15日—28日 |

|

上海 |

—— |

免交 |

—— |

|

四川 |

网上缴费 |

考务15元/人 考试55元/人 |

3月11日—31日 |

|

北京 |

网上缴费 |

报名70元/人 |

3月11日—31日 |

|

吉林 |

网上缴费 |

考务15元/人 考试43元/人 |

3月11日—29日 |

|

云南 |

—— |

免交 |

—— |

|

广东 |

现场缴费 |

考试85元/人 考务15元/人 |

各考区另行安排 |

高级会计师报名条件:

报名参加会计专业技术资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作;

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

1、《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

2、省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

以上是参考2019年高级会计师考试部分地区报名费,2020年的还未发布公告,先参考2019年的,将要报考的小伙伴抓紧时间准备吧,说不定,下一个成为高级会计师的人就是你

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。

(600000+480000)/(750-350)=2700(件)

新产品中与每批次相关的长期变动成本为:200000/100=2000(元/批)

每件应分摊的长期变动成本=2000/30=66.67(元)

作业成本法下的保利产量为:

(400000+480000)/(750-350-66.67)=2640(件)

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

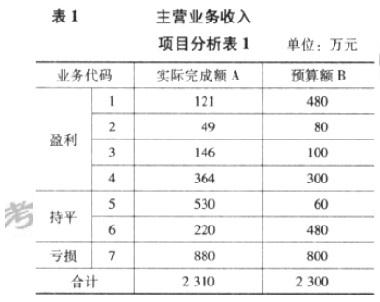

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

①主营业务利润与预算相差 744 万元(990-246),主要原因是:第一,主营业务收入较预算增加 10 万元(2310-2300);第二,主营业务成本、费用及税金较预算超支 754 万元(2064-1310)。

②营业利润与预算的差异在主营业务利润与预算的差异的基础上又增加了 260 万元,主要是管理费用、财务费用较预算增加 260 万元(1250-990)。

③利润总额减少 920 万元,原因在于:第一,在以上变动因素的基础上,经注册会计师审计,以前年度损益调整项目调增利润 166 万元;第二,发生营业外支出 82 万元。

由此可见,影响预算利润指标的减利因素集中在营业成本、营业费用、管理费用、财务费用和营业外支出五个报表项目,共计比预算增加支出 1096 万元(754+260+82);增利因素包括营业收入和以前年度损益调整项目,增加会计利润 176 万元(10+166)。

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在 15 亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股,这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价表现,目前不宜进行配股融资。当前,公司资金总额

100 亿元,负债总额 80 亿元,股东权益总额 20 亿元,总股本 4 亿股:平均股价 4.2 元/股,近 3个月来,公司股价没有太大波动,在市净率较低的情况下,若按 4:1 的比率配售 1 亿股(假定股东全部参与与配售),且配股价设定为 3.8 元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供担保,这将对公司管理财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

配股除权价格=(4*4.2+3.8*1)/(4+1)=4.12(元/股)(3分)

或:配股除权价格=(4.2+3.8*1/4)/(1+1/4)=4.12(元/股)(3分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-03-20

- 2020-01-16

- 2020-02-29

- 2020-03-28

- 2020-01-14

- 2020-06-04

- 2020-02-08

- 2020-04-01

- 2020-04-08

- 2020-01-15

- 2020-04-19

- 2020-03-12

- 2020-09-04

- 2020-02-06

- 2020-02-07

- 2020-02-12

- 2020-01-03

- 2020-07-25

- 2020-05-22

- 2020-03-05

- 2020-01-31

- 2020-02-08

- 2020-03-08

- 2020-03-15

- 2020-07-12

- 2020-01-16

- 2020-05-14

- 2020-05-09

- 2020-03-19