2020年湖南高级会计证报考条件已出,快来看看吧

发布时间:2020-01-22

近几年,会计行业成为香饽饽,越来越多的人报名参加高级会计考试。相信考生们对高级会计考试还有许多不了解的事,最近就有许多考生在问今年湖南高级会计考试报考条件有哪些,别担心,51题库考试学习网告诉你。

2020年湖南高级会计师报名条件如下:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本公告所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本公告所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(五)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

符合报考条件的考生,就可以进行报名了,报名流程如下:

网上报名→现场审核→网上缴费/现场缴费→报名成功。

需要提醒报考人员的是,报名确认及交费是网上报名不可缺少的环节。未在公布的时间内进行报名确认及交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

以上就是2020年湖南高级会计考试报名时我们需要了解的一些事项啦,一分耕耘,一分收获,机会是留给有准备的人,所以考生们一定要提前准备起来,只要大家是真真正正努力过的,相信结果一定不会亏待大家!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

明光公司在进行企业筹资战略规划时,出现了两种不同的观点:一种观点认为,公司目前资本结构中债务比重很低,应当在维持资本规模基本不变的前提下,调整资本结构,加大债务比重;另一种观点认为,应当进一步增加投资,扩大资本规模,促进增长。

要求:

1.你认为该公司最恰当的筹资策略是什么,简述理由。

2.明光公司在选择筹资工具时,采用哪些方法比较适宜。

理由:明光公司是快速增长型企业,创造价值最好的方法是新增投资,而不是仅仅考虑可能伴随着负债筹资的税收减免所带来的杠杆效应。

2.在选择筹资工具时,可以采用以下方法:

(1)维持一个保守的财务杠杆比率,它具有可以保证企业持续进入金融市场的充足借贷能力;(2)采取一个恰当的、能够让企业从内部为企业绝大部分增长提供资金的股利支付比率;(3)把现金、短期投资和未使用的借贷能力用作暂时的流动性缓冲品,以便于在那些投资需要超过内部资金来源的年份里能够提供资金;(4)如果必须采用外部筹资,那么选择举债的方式,除非由此导致的财务杠杆比率威胁到财务灵活性和稳健性;(5)当上述方法都不可行时,采用增发股票筹资或者减缓增长的方式。

(1)会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

(2)会议审议了公司 2015 年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了 2015 年新签合同额、营业收入、利润总额等年度经营目标,并经会议审议通过。

(3)会议听取了公司 2014 年度预算执行情况的报告。财务部就公司 2014 年的预算执行情况进行了全面分析,并选取行业内标杆企业 M 公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长 4 个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M 公司在某些方面存在的差距向会议作了说明。

(4)会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从 2015 年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

假定不考虑其他因素。

要求:

理由:提高现有产品与服务的市场占有率属于市场渗透战略(1 分);将提高现有产品与服务打入新国别市场属于市场开发战略(1 分)。

该公司当年制造费用项目与金额如下表所示。

要求:

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

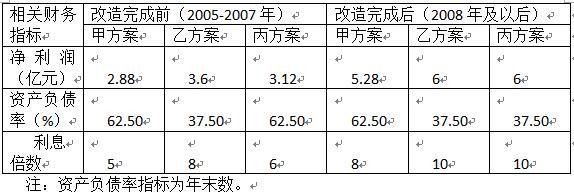

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-20

- 2020-01-09

- 2020-02-05

- 2019-12-20

- 2020-05-29

- 2020-03-04

- 2020-03-12

- 2020-06-03

- 2020-04-24

- 2020-10-11

- 2020-05-23

- 2020-02-05

- 2020-07-11

- 2020-12-05

- 2020-03-15

- 2020-01-28

- 2019-12-05

- 2020-02-16

- 2020-02-29

- 2020-02-22

- 2020-03-01

- 2020-05-17

- 2020-04-09

- 2020-02-09

- 2020-01-02

- 2020-05-30

- 2020-01-02

- 2020-02-25

- 2020-03-18

- 2020-01-13