重磅!2020年四川会计高级职称报名入口3月31日关闭

发布时间:2020-01-21

小伙伴们,请你们注意啦!2020年四川会计高级职称报名入口3月31日关闭,你报名了吗?赶紧跟着51题库考试学习网一起来看看吧!

2020年四川高级会计师网上报名以及缴费时间:2020年3月15日-31日。

2020年四川高级会计师报名入口:全国会计资格评价网。

2020年四川高会考试时间:2020年9月6日(星期日)8:30—12:00。

2020年四川高会报名条件基本条件报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

具体条件报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

有以下特殊情况的,可进行现场报名:

1.报名时不具备规定学历、但确认能在2020年9月4日前取得的人员;

2.通过全国统一考试,取得经济、统计、审计专业技术中级资格的报考会计中级资格考试的人员;

3.其他需要进行现场报名的人员。报考人员须在2020年8月20日-9月4日内登录省财政厅网站打印准考证,未在规定时间内打印准考证的,将不能参加考试,后果自负。

2020年高会报名流程:

1.阅读操作手册和各地报名文件。

2.凭会计信息采集时注册的账号、密码进入报名系统,按系统操作提示选择对应的报考地区进行报名。

3.根据要求上传照片。该照片将同时使用在准考证和会计专业技术资格证书上。因此,报考人员须准备符合标准的电子证件照片,可下载照片审核处理工具,按照规定要求,对报名照片进行预处理。

4.打印“2020年度全国会计专业技术中级资格考试网上报名考生信息表”,由本人签名。

5.根据要求上传有关审核补充资料:经本人签字确认后的2020年度全国会计专业技术中级资格考试网上报名考生信息表。

好啦!以上就是51题库考试学习网为你分享的全部内容,小伙伴们,现在你们清楚了吗?抓紧时间行动起来吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

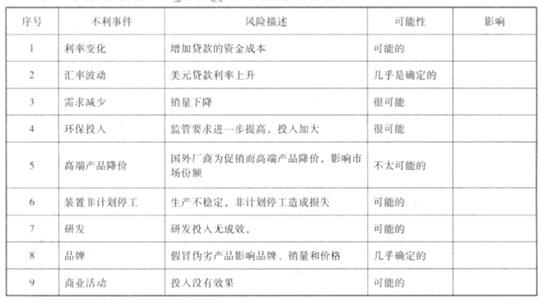

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

转换价值=转换比率*股票市价=10*27=270

2018年2月,甲公司董事会制定了国际化发展战略,打算在国际舞台上大展身手。根据公司发展战略规划,拟收购欧洲某国一家生产同类产品的乙公司100%股权。若收购成功,则意味着公司将打入该国市场,并辐射到欧洲其他国家。为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2017年12月31日。经过协商,最终确定采用市场法对乙公司价值进行评估。与乙公司相关的财务数据如下所示:

(1)2017年12月31日,乙公司的利润总额为20000万元,利息费用为10000万元,折旧摊销费用为10000万元。

(2)2017年12月31日,乙公司的可比公司——A公司的EV/EBITDA为6。

并购乙公司前,甲公司价值为42亿元;并购乙公司后,预计经过内部整合,合并后的公司价值将达到72亿元。

2018年6月,甲公司完成了对乙公司的收购,支付的并购对价为25.5亿元,此外还发生相关交易费用0.5亿元,收购完成后乙公司保持相对独立运营。随后,甲公司对乙公司的管理层进行了部分调整,委派了一批核心管理人员进驻乙公司,并对乙公司的绩效管理与激励机制以及财务资金管控环节进行重点改进。

假定不考虑其他因素。

<1>?、从并购后双方法人地位的变化情况、并购双方行业相关性角度,分别判断该并购属于哪种方式,并说明理由。

<2>?、根据可比公司的EV/EBITDA乘数,计算乙公司的企业价值EV。

<3>?、计算并购净收益,并从财务管理角度判断本次收购是否可行。

<4>?、指出甲公司进行了哪些类型的并购后整合。

理由:并购后各并购参与主体甲公司和乙公司继续存续。(1分)

从并购双方行业相关性角度看,属于混合并购中市场扩张型并购。(1分)

理由:甲、乙公司经营同类产品,但是在不同市场。(1分)

2.乙公司的企业价值=6×(2+1+1)=24(亿元)(1分)

3.并购溢价=25.5-24=1.5(亿元)(1分)

并购净收益=72-(42+24)-1.5-0.5=4(亿元)(1分)

并购净收益大于0,从财务管理角度分析,本次收购交易是可行的。(1分)

4.并购后整合类型:管理整合、人力资源整合、财务整合。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-01-30

- 2020-02-18

- 2020-06-11

- 2020-04-03

- 2020-01-16

- 2019-12-31

- 2020-07-16

- 2020-11-05

- 2020-02-19

- 2020-05-07

- 2020-03-22

- 2020-02-15

- 2020-03-19

- 2020-06-03

- 2019-12-29

- 2020-06-28

- 2020-04-03

- 2020-01-31

- 2020-04-11

- 2020-03-29

- 2020-02-26

- 2020-04-03

- 2020-02-21

- 2019-01-27

- 2020-02-15

- 2020-03-04

- 2020-05-01

- 2020-03-07

- 2020-02-14