青海省高级会计师报名流程有哪些步骤?

发布时间:2020-01-16

高级会计师考试的报名流程是怎样的,今天51题库考试学习网就带领大家一起去学习学习,想要报考的小伙伴们感觉看起来哦。

由于2020年的高级会计师考试资讯还未发布,预计在3月官方将发布信息,现在我们先参考2019年的考试信息,了解一下高级会计师报考的流程吧。

2019年高级会计师考试报名:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

4 .报名时间

2020年考试时间暂未公布,2019年高级会计师考试报名时间为3月10日至3月31日。

5 .报名入口

2020年高级会计师考试报名时间尚未公布,2019年高级会计师全国报名时间为3月10日-31日,考生报名可登录“全国会计资格评价网”。

6 .报名流程

一般报名流程为:

登录网站→报考人员必读事项→接受网上报名协议→选择报考省份→查看报名流程→填写报考信息、照片上传→生成报名注册号→打印报名表、单位盖章、考生签字→到报名点审核、验证、交费→领取报名回执表→报名结束

需要提报考人员的是,报名确认及交费是网上报名不可缺少的环节。未在公布的时间内进行报名确认及交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

7 .考试科目及考试大纲

高级会计职称考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。2020年考试大纲尚未公布.

8 .考试时间

人社部通知,2020年高级会计师考试时间公布,2020年中高级会计职称考试时间为9月5日-7日,如果不出意外,高级会计师考试时间应该就是9月6日(星期日)。

9 .考试成绩

高会成绩一般在考试结束后2个月陆续公布,2018年高级资格考试成绩在10月19日公布,完成评卷抽查验收工作,下发考试成绩数据光盘并在全国会计资格评价网公布。

10 .证书办理

参加考试并达到国家合格标准的人员,由全国会计考办核发高级会计师资格考试成绩合格证,并通过省财政厅、省人力资源与社会保障厅联合组成高级会计师评审委员会评审通过后,可领取高级会计师资格证书。

以上是高级会计师的报考指南,想要报考的小伙伴请仔细阅读哦。距离考试还有几个月的时间,希望考生们认真备考!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

经财政部门核准,甲单位的工资支出、l0 万元以上的物品和服务采购支出实行财政直接支付方式,10 万元以下的物品和服务采购支出以及日常零星支出实行财政授权支付方式。

2004 年,财政部门批准的甲单位年度预算为 2000 万元。1—11 月份,甲单位累计预算支出数为 l800 万元,其中,1500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 l50 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 50 万元。甲单位将授权额度 50 万元计人银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付人账通知

书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 A 供货商签订一份购货合同,购买一台设备,合

同金额为 55 万元。合同约定,所购设备由 A 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 A 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,

通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1000 元。

甲单位将上述支出 4.9 万元计人了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 B 供货商签订一份购货合同,购买 l0 台办公用

计算机,合同金额为 9 万元。合同约定,所购计算机由 B 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具

了支付令,通知代理银行支付 B 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 B 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 l5 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

请计算正确的年终预算结余资金,并说明正确的会计处理。

事项(11)中:

①甲单位对年终预算结余资金的计算不正确。

正确的计算:

财政直接支付年终结余资金应为 l5 万元。

财政授权支付年终结余资金应为 36 万元。

②甲单位对年终预算结余资金的会计处理不正确。

正确的会计处理:

对于财政直接支付年终结余资金,应增加财政应返还额度 15 万元,确认财政补助收入 15

万元。

对于财政授权支付年终结余资金,应增加财政应返还额度 36 万元,减少零余额账户用款额

度 36 万元。

答案二:

对于财政直接支付年终结余资金,应增加财政应返还额度 15 万元,确认财政补助收入 15

万元。

对于财政授权支付年终结余资金,应增加财政应返还额度 36 万元,减少零余额账户用款额

度 36 万元。

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

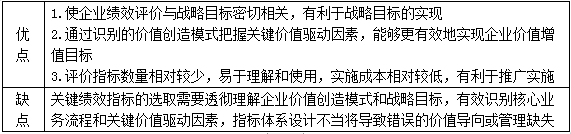

3.关键绩效指标法的优缺点

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-29

- 2020-03-27

- 2020-05-15

- 2020-02-28

- 2020-01-04

- 2020-05-01

- 2020-02-27

- 2020-02-05

- 2020-05-07

- 2020-03-04

- 2020-01-08

- 2020-01-16

- 2020-03-12

- 2020-04-14

- 2020-03-11

- 2020-01-15

- 2020-03-25

- 2020-01-29

- 2020-03-21

- 2020-03-05

- 2020-03-01

- 2020-04-16

- 2020-01-15

- 2020-03-25

- 2020-07-12

- 2020-02-27

- 2020-01-16

- 2020-08-11

- 2020-01-30

- 2020-01-16