速来围观,22年高级会计师考试报名的条件!

发布时间:2021-11-06

虽然现在还没有公布22年高级会计师的报名时间,但很多小伙伴都已经有了报考22年高会考试的想法!那么这些小伙伴一定都想知道:22年报考高级会计师考试需要哪些条件?不清楚的同学来跟着51题库考试学习网一起看看吧!

全国高级会计师考试报名条件如下:

(一)基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;

(2)具备良好的职业道德,无严重违反财经纪律的行为;

(3)热爱会计工作,具备相应的会计专业知识以及业务技能。

(二)申请参加高级会计师考试人员,除具备基本条件外,还应符合以下条件之一:

(1)报考人员需要具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)报考人员需要具备硕士学位、第二学士学位、研究生班毕业、大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)报考人员需要具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

上述学历或学位,是指经国家教育行政部门认可的学历或学位;工作年限计算截止日期为2022年12月31日。

报名工作年限要求说明:

(1)高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

(2)各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

各地报名条件略有差异,将陆续公布,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请报考人员以权威部门公布的内容为准!

相信看过51题库考试学习网分享的相关内容之后,大家都清楚22年高会考试报名条件有哪些了。除了关注这些考试相关信息外,学习也要抓紧,认真备考预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:判断上述建议是否正确,并说明理由。

理由:该重点实验室是经过上级有关部门批准,分立为独立的中央级事业单位,因此该情形是属于单位的分立而不是无偿划转,所以要进行资产评估。

下简称“凤凰新技术”),所属预算单位包括一家杂志社。除财政拨款收入外,凤凰新技术存在培训、咨询服务等其他收入。凤凰新技术有关预算编制、政府收支分类、会计处理、绩效评价、划转资金等方面的情况如下:

1.根据财政部制定的《2015 年政府收支分类科目》,收入分类科目的类级科目包括:社会保

险基金收入、非税收入、贷款转贷回收本金收入、债务收入、转移性收入以及发行债券收入等。

2.根据财政部制定的《2015 年政府收支分类科目》,支出功能分类的类级科目包括:一般公

共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、社会保险基金支出、医疗卫生、环境保护、城乡事务、农林水事务、交通运输、资源勘探电力信息等事务、商业服务业等事务、金融监管等事务支出、地震灾后恢复重建支出、预备费、国债还本付息支出、其他支出和转移性支出等。

3.凤凰新技术在预算编制过程中,通过“二下二上”程序确定的预算收入为 5000 万元,其中财政拨款收入 4500 万元,其他收入 500 万元。

4.本年度凤凰新技术在职职工工资预算 600 万元,按照支出经济分类,列入了“工资福利支出”科目,按支出功能分类列入了“公共安全”科目。

5.本年度凤凰新技术管理信息系统运行与维护经费预算 50 万元。预算草案中,按政府支出功能分类,列入“文化体育与传媒”类;按政府支出经济分类,列入“其他资本性支出”类。

6.本年度凤凰新技术本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草

案中,按政府支出功能分类,列入“社会保障和就业”类;按政府支出经济分类,列入“对个人和家庭的补助”类。

7.本年度凤凰新技术所属杂志社改建图书资料室,由财政部门安排该项目预算 150 万元,预算草案中,按政府支出功能分类,列入“教育”类;按政府支出经济分类,列入“基本建设支出”类。

8.本年度凤凰新技术所属杂志社通过财政部门安排项目支出中购置一台大型设备 300 万元,按照支出经济分类列入了“基本建设支出”科目,按照支出功能分类列入了“科学技术”科目。

9.凤凰新技术年终将基本支出当年未使用的财政拨款计提了职工福利基金 10 万元,并将余额转入了事业结余。

10.年终,凤凰新技术根据单位预算申报的相关材料、依法批复的单位预算,采取公众评判法,通过对绩效目标与实施效果进行对比分析,凤凰新技术认为已经实现了绩效目标,完成了规定的任务。

11.除规定事项之外,不得从本单位零余额向本单位或本部门其他单位实有资金账户划转资

金。

12.也不得划转工会经营、住房改革支出、应缴或代扣代缴的税金,以及符合相关制度规定的工资中的代扣事项。

要求:

处理,请提出正确的处理方法。

级科目包括:税收收入、社会保险基金收入、非税收入、贷款转贷回收本金收入、债务收入和转移性收入。

情形 2:正确。

情形 3:预算编制过程中通过“二下二上”程序确定预算收入错误。正确的处理:中央部门

预算编制程序实行“二上二下”的基本流程。

情形 4:将工资支出按支出功能分类列入“公共安全”科目错误。正确的处理:工资支出按

支出功能分类应列入“科学技术”科目。

情形 5:支出功能分类错误;支出经济分类错误。正确分类:按支出功能分类,应列入“科

学技术”类;按支出经济分类,应列入“商品和服务支出”类。

情形 6:支出功能分类错误;支出经济分类正确。正确分类:按支出功能分类,应列入“科

学技术”类。

情形 7:支出功能分类错误;支出经济分类错误。正确分类:按支出功能分类,应列入“科

学技术”类;按支出经济分类,应列入“其他资本性支出”类。

情形 8:支出功能分类错误;支出经济分类错误。正确的分类:按支出功能分类,应列入“文

化体育与传媒”类;按支出经济分类,应列入“其他资本性支出”类。

情形 9:年终将基本支出当年未使用的财政拨款转入了事业结余,并计提了职工福利基金的

做法错误。正确的处理:中央级事业单位基本支出未使用的财政拨款,应转入“财政补助结转——基本支出结转”,不得提取职工福利基金和转人事业基金。

情形 10:凤凰新技术绩效评价采取的方法为公众评判法的说法错误。正确的说法:通过对绩效目标与实施效果的比较,综合分析绩效目标实现程度的绩效评价方法是比较法,而不是公众评判法。

情形 11:正确。财政部《关于中央预算单位 2018 年预算执行管理有关问题的通知》规定,

除特殊事项外,中央预算单位不得从本单位零余额向本单位或本部门其他单位实有资金账户划转资金。

情形 12:错误。财政部《关于中央预算单位 2018 年预算执行管理有关问题的通知》规定,

情形 12 所列的规定可以划转事项。

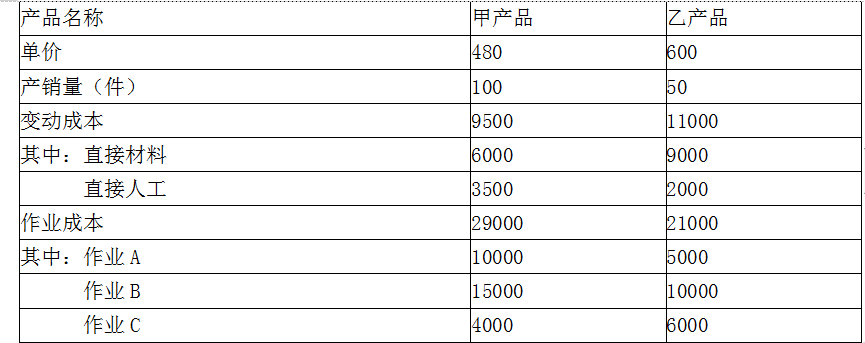

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

要求:根据材料,指出乙公司采用的公司总体战略类型。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-17

- 2020-04-19

- 2020-03-06

- 2020-04-03

- 2020-02-07

- 2020-04-21

- 2020-07-21

- 2020-01-04

- 2020-02-15

- 2020-04-15

- 2020-07-18

- 2020-05-10

- 2020-05-31

- 2020-08-12

- 2020-06-04

- 2020-03-14

- 2020-02-22

- 2020-02-13

- 2020-08-30

- 2020-02-14

- 2020-01-04

- 2020-08-22

- 2020-04-04

- 2020-01-21

- 2020-02-21

- 2020-03-27

- 2020-02-10

- 2020-02-11

- 2020-03-04

- 2020-04-17