山西2018年高级会计资格考试证书领取时间

发布时间:2019-01-05

根据全国会计考办《关于2018年度高级会计师资格考试合格标准等有关问题的通知》精神,经研究,现将《高级会计实务》科目考试全国合格标准和我省2018年度评审有效的使用标准及有关事项通知如下:

一、全国合格标准为60分;我省2018年度评审有效的使用标准为55分。

二、达到全国合格标准的考生,请考生自行在“全国会计资格评价网”(kzp.mof.gov.cn)打印“全国会计专业技术高级资格考试成绩合格单”。

三、达到我省2018年度评审有效使用标准的考生,请于11月27日至29日到省财政厅514室领取“考试成绩合格单”。委托他人领取的,代领人需提供本人身份证、委托人准考证领取。

四、申报材料报送时间预定于2019年1月,具体时间、地点另行通知。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司前身是一家冷气设备生产企业。自1985年起,公司集中资源研发、生产当时国内市场处于一片空白的家用空调和大型柜式空调,企业获得了迅猛发展。1994年,甲公司积累了大量的资金,急需找到新的投资渠道。为了最大限度地利用市场机会和公司在家电行业的优势地位,甲公司陆续上马了电冰箱、洗衣机、电视机等产品项目,希望利用公司的品牌优势,为企业获取更多的利润。

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

从1998年开始,国家加大对新能源行业的政策支持,甲公司领导层认为这一领域发展潜力巨大,前景广阔。1999年甲公司对高能动力镍氢电池项目进行了立项。2002年,甲公司召开了“高能动力镍氢电池及应用发布会”,标志着这个跨度更大的新能源行业成为甲公司的又一个主营领域。至2013年,甲公司是国内仅有的掌握镍氢电池自主专利技术的厂家,技术优势明显,但国内整个镍氢电池市场规模还不大,企业从新能源产业上的获利不足以支撑整个企业的发展。

2009年,甲公司的领导力排众议,坚持成立甲房地产开发有限公司,宣布进入房地产行业,希望高回报率的房地产业能给企业发展带来新的转机。然而,之后不久政府对房地产行业进行宏观调控,房地产业进入了一个“寒冬期”,资金链紧张,房地产销售面积大降。而作为一个没有房地产开发经验的行业“新手”,要想在宏观政策收紧的情况下,从众多经验丰富、实力雄厚、拥有良好品牌的房地产企业中夺取市场份额无疑难度极大。2010年,甲公司房地产业务亏损近千万元。

2010年以来,公司经营政策和财务政策一直保持稳定状态。2018年度,公司销售收入为5000亿元,税后净利润为250亿元,分配现金股利50亿元。2018年末,公司资产总额为2000亿元,负债总额为800亿元。

假定不考虑其他因素。

<1>?、根据上述资料,指出甲公司实施的多元化战略类型。

<2>?、根据波士顿矩阵模型,指出甲公司的新能源业务、房地产业务属于哪种业务类型,并根据波士顿矩阵原理分别说明下一步的发展方向。

<3>?、假设甲公司未来不对外发行新股,计算甲公司2018年的销售净利率、净资产收益率、利润留存率、可持续增长率。

<4>?、假设甲公司未来打算引入战略投资者,增强企业的核心竞争力和创新能力,以获得长期利益回报和可持续发展,指出合格的战略投资者的特征。

答案:

解析:

1.甲公司的主业是空调,陆续上马电冰箱、洗衣机、电视机等产品项目,属于相关多元化战略;进入新能源行业、成立房地产开发公司进入房地产行业,属于不相关多元化战略。(4分)

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

2.新能源业务属于明星业务。为了保护和扩展明星业务的市场主导地位,公司应对之进行资源倾斜。(2分)

房地产业务属于瘦狗业务。对房地产业务应果断进行清理,比如出售、转让等。(2分)

3.销售净利率=250/5000×100%=5%(1分)

净资产收益率=250/(2000-800)×100%=20.83%(1分)

利润留存率=(250-50)/250=80%(1分)

可持续增长率=(20.83%×80%)/[1-20.83%×80%]=20%(1分)

4.合格战略投资者的特征:(1)资源互补。(2)长期合作。(3)可持续增长和长期回报。(3分)

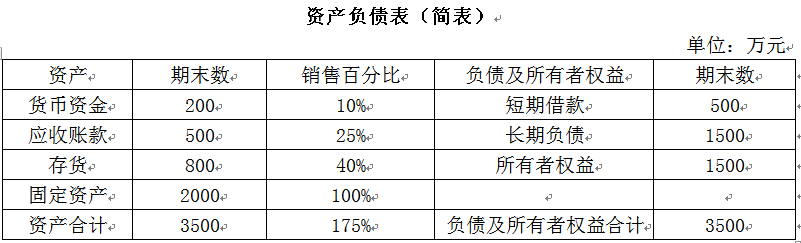

甲公司是一家上市公司,2018年的资产负债表简表如下所示:

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

答案:

解析:

1.2019年增加的资金需要量=2000×20%×175%=700(万元)

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

甲研究院(以下简称甲单位)为实行国库集中支付和政府采购制度的事业单位。除完成国家规

定的科研任务外,甲单位还从事技术转让、咨询与培训等经营性业务,并对经营性业务的会计处理采用权责发生制。

2005 年,财政部门批准的甲单位年度预算为 3 000 万元。1 至 11 月,甲单位累计预算支出数为 2 600 万元,其中:2 100 万元已由财政直接支付,500 万元已由财政授权支付。2005 年 12 月,甲单位经财政部门核定的用款计划数为 400 万元,其中:财政直接支付的用款计划数为 300 万元,财政授权支付的用款计划数为 100 万元。1 至 11 月,甲单位累计经营亏损为 300 万元。

甲单位 2005 年 12 月预算收支及会计处理的有关情况如下(甲单位经营收入适用营业税税率5%,所得税税率 33%,不考虑其他税费):

(1)1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 100 万元。甲单位将授权额度 100 万元计入“零余额账户用款额度”,并增加财政补助收入 100 万元。

(2)2 日,甲单位与 A 公司签订技术转让与培训合同。合同约定:甲单位将 X 专利技术转让给A 公司并于 12 月 5 日至 20 日向 A 公司提供技术培训服务;A 公司应于合同签订之日起 5 日内向甲单位预付 50 万元技术转让与培训服务费;在 12 月 20 日完成技术培训服务后,A 公司向甲单位再支付 150 万元的技术转让与培训服务费。3 日,甲单位收到 A 公司预付的款项 50 万元,已存入银行,甲单位增加银行存款 50 万元,同时增加预收账款 50 万元。

(3)4 日,甲单位购入一批价值 10 万元的科研用材料,已验收入库,并向银行开具支付令。5日,甲单位收到代理银行转来的“财政授权支付凭证”和供货商的发票,甲单位直接增加事业支出 10 万元,并减少“零余额账户用款额度”10 万元。

(4)6 日,甲单位按政府采购程序与 B 供货商签订一项购货合同,购买一台设备,合同金额 110万元。7 日,甲单位收到 B 供货商交付的设备和购货发票,发票注明的金额为 110 万元,设备已验收入库。当日,甲单位向财政国库支付执行机构提交了“财政直接支付申请书”,向财政部门申请支付 B 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位对上述事项未进行会计处理。

(5)9 日,甲单位收到代理银行转来的用于支付 B 供货商货款的“财政直接支付入账通知书”,通知书中注明的金额为 110 万元。甲单位将 110 万元计入事业支出,并增加财政补助收入 110 万元。

(6)15 日,经批准,甲单位用一台仪器设备对外进行投资。该仪器设备的账面价值为 20 万元,经评估确认的价值为 25 万元。甲单位增加了 20 万元的对外投资,并减少固定资产 20 万元。

(7)20 日,甲单位完成 A 公司的技术培训服务,收到 A 公司支付的款项 150 万元,甲单位增加银行存款 150 万元,增加经营收入 150 万元;增加经营支出 7.5 万元,增加应交税金(应交营业税)7.5 万元。

(8)31 日,甲单位将经营收入和经营支出转入“经营结余”科目,同时将全年 1 月至 12 月累计经营亏损转入结余分配。

(9)31 日,甲单位 2005 年度预算结余资金为 40 万元,其中:财政直接支付年终结余资金为26 万元,财政授权支付年终结余资金为 14 万元。甲单位进行了如下会计处理:借记“财政应返还额度——财政直接支付”科目 26 万元,贷记“财政补助收入”科目 26 万元;借记“财政应返还额度——财政授权支付”科目 14 万元,贷记“零余额账户用款额度”科目 14 万元。

(10)2006 年 1 月 2 日,甲单位收到《财政直接支付额度恢复到账通知书》,恢复 2005 年度财政直接支付额度 26 万元;收到代理银行转来的《财政授权支付额度恢复到账通知书》,恢复 2005年度财政授权支付额度 14 万元。甲单位未进行会计处理。

要求:

定的科研任务外,甲单位还从事技术转让、咨询与培训等经营性业务,并对经营性业务的会计处理采用权责发生制。

2005 年,财政部门批准的甲单位年度预算为 3 000 万元。1 至 11 月,甲单位累计预算支出数为 2 600 万元,其中:2 100 万元已由财政直接支付,500 万元已由财政授权支付。2005 年 12 月,甲单位经财政部门核定的用款计划数为 400 万元,其中:财政直接支付的用款计划数为 300 万元,财政授权支付的用款计划数为 100 万元。1 至 11 月,甲单位累计经营亏损为 300 万元。

甲单位 2005 年 12 月预算收支及会计处理的有关情况如下(甲单位经营收入适用营业税税率5%,所得税税率 33%,不考虑其他税费):

(1)1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 100 万元。甲单位将授权额度 100 万元计入“零余额账户用款额度”,并增加财政补助收入 100 万元。

(2)2 日,甲单位与 A 公司签订技术转让与培训合同。合同约定:甲单位将 X 专利技术转让给A 公司并于 12 月 5 日至 20 日向 A 公司提供技术培训服务;A 公司应于合同签订之日起 5 日内向甲单位预付 50 万元技术转让与培训服务费;在 12 月 20 日完成技术培训服务后,A 公司向甲单位再支付 150 万元的技术转让与培训服务费。3 日,甲单位收到 A 公司预付的款项 50 万元,已存入银行,甲单位增加银行存款 50 万元,同时增加预收账款 50 万元。

(3)4 日,甲单位购入一批价值 10 万元的科研用材料,已验收入库,并向银行开具支付令。5日,甲单位收到代理银行转来的“财政授权支付凭证”和供货商的发票,甲单位直接增加事业支出 10 万元,并减少“零余额账户用款额度”10 万元。

(4)6 日,甲单位按政府采购程序与 B 供货商签订一项购货合同,购买一台设备,合同金额 110万元。7 日,甲单位收到 B 供货商交付的设备和购货发票,发票注明的金额为 110 万元,设备已验收入库。当日,甲单位向财政国库支付执行机构提交了“财政直接支付申请书”,向财政部门申请支付 B 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位对上述事项未进行会计处理。

(5)9 日,甲单位收到代理银行转来的用于支付 B 供货商货款的“财政直接支付入账通知书”,通知书中注明的金额为 110 万元。甲单位将 110 万元计入事业支出,并增加财政补助收入 110 万元。

(6)15 日,经批准,甲单位用一台仪器设备对外进行投资。该仪器设备的账面价值为 20 万元,经评估确认的价值为 25 万元。甲单位增加了 20 万元的对外投资,并减少固定资产 20 万元。

(7)20 日,甲单位完成 A 公司的技术培训服务,收到 A 公司支付的款项 150 万元,甲单位增加银行存款 150 万元,增加经营收入 150 万元;增加经营支出 7.5 万元,增加应交税金(应交营业税)7.5 万元。

(8)31 日,甲单位将经营收入和经营支出转入“经营结余”科目,同时将全年 1 月至 12 月累计经营亏损转入结余分配。

(9)31 日,甲单位 2005 年度预算结余资金为 40 万元,其中:财政直接支付年终结余资金为26 万元,财政授权支付年终结余资金为 14 万元。甲单位进行了如下会计处理:借记“财政应返还额度——财政直接支付”科目 26 万元,贷记“财政补助收入”科目 26 万元;借记“财政应返还额度——财政授权支付”科目 14 万元,贷记“零余额账户用款额度”科目 14 万元。

(10)2006 年 1 月 2 日,甲单位收到《财政直接支付额度恢复到账通知书》,恢复 2005 年度财政直接支付额度 26 万元;收到代理银行转来的《财政授权支付额度恢复到账通知书》,恢复 2005年度财政授权支付额度 14 万元。甲单位未进行会计处理。

要求:

根据国家统一的会计制度及国库管理制度的有关规定,分析、判断事项(1)至(10)中甲单位的

会计处理是否正确?如不正确,请说明正确的会计处理。

会计处理是否正确?如不正确,请说明正确的会计处理。

答案:

解析:

(1)正确。

(2)正确。

(3)不正确。

正确的会计处理:甲单位增加材料 10 万元,并减少“零余额账户用款额度”10 万元。

(4)不正确。

正确的会计处理:由于已经收到购货发票,甲单位应增加固定资产 110 万元,同时增加应付账款 110 万元。

(5)不正确

正确的会计处理:甲单位在计入事业支出 110 万元,并增加财政补助收入 110 万元的同时,

应冲转已经确认的应付账款 110 万元,增加固定基金 110 万元。

(6)不正确。

正确的会计处理:事业单位的对外投资在取得时,应当按照实际支付的款项或者所转让非现

金资产的评估确认价值作为入账价值。甲单位应增加 25 万元的对外投资,并增加事业基金——投资基金 25 万元;同时减少固定基金和固定资产 20 万元。

(7)不正确。

正确的会计处理:在增加 150 万元银行存款和经营收入的同时,甲单位还应冲减 2 日确认的50 万元预收账款,并计入经营收入 50 万元;计入经营支出(或销售税金)10 万元,应交税金(应交营业税)10 万元。

(8)不正确。

正确的会计处理:经营结余通常应当在年末转入结余分配,但如为亏损,则不予结转。甲单

位 1 月至 12 月份全年经营亏损 110 万元,因此不予结转。

(9)正确。

(10)甲单位对恢复财政直接支付额度不做会计处理正确,但对恢复财政授权支付额度不做会

计处理不正确。正确的会计处理:2006 年恢复财政授权支付额度时,甲单位依据代理银行提供的额度恢复到账通知书,应增加“零余额账户用款额度”14 万,减少“财政应返还额度——财政授权支付”14万。

(2)正确。

(3)不正确。

正确的会计处理:甲单位增加材料 10 万元,并减少“零余额账户用款额度”10 万元。

(4)不正确。

正确的会计处理:由于已经收到购货发票,甲单位应增加固定资产 110 万元,同时增加应付账款 110 万元。

(5)不正确

正确的会计处理:甲单位在计入事业支出 110 万元,并增加财政补助收入 110 万元的同时,

应冲转已经确认的应付账款 110 万元,增加固定基金 110 万元。

(6)不正确。

正确的会计处理:事业单位的对外投资在取得时,应当按照实际支付的款项或者所转让非现

金资产的评估确认价值作为入账价值。甲单位应增加 25 万元的对外投资,并增加事业基金——投资基金 25 万元;同时减少固定基金和固定资产 20 万元。

(7)不正确。

正确的会计处理:在增加 150 万元银行存款和经营收入的同时,甲单位还应冲减 2 日确认的50 万元预收账款,并计入经营收入 50 万元;计入经营支出(或销售税金)10 万元,应交税金(应交营业税)10 万元。

(8)不正确。

正确的会计处理:经营结余通常应当在年末转入结余分配,但如为亏损,则不予结转。甲单

位 1 月至 12 月份全年经营亏损 110 万元,因此不予结转。

(9)正确。

(10)甲单位对恢复财政直接支付额度不做会计处理正确,但对恢复财政授权支付额度不做会

计处理不正确。正确的会计处理:2006 年恢复财政授权支付额度时,甲单位依据代理银行提供的额度恢复到账通知书,应增加“零余额账户用款额度”14 万,减少“财政应返还额度——财政授权支付”14万。

甲公司为一家在上海证券交易所挂牌交易的上市公司,20×8年甲公司有关金融工具业务的相关资料如下:

(1)甲公司为赚取股票交易差价,于20×8年10月10日自证券市场购入A公司发行的股票200万股,共支付价款1720万元,其中包括交易费用8万元。购入时,A公司已宣告但尚未发放的现金股利为每股0.16元,甲公司于11月10日收到该现金股利。甲公司将购入的A公司股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产核算。20×8年12月2日,甲公司出售该金融资产,收到价款1920万元。甲公司购入该股票时确认金融资产成本1688万元,处置时确认了相应的投资收益。

(2)甲公司经批准于20×8年1月1日以1051540元的价格发行债券10000张,每张面值100元,票面年利率为10%,期限3年,每年末付息一次,实际年利率为8%。债券利息调整采用实际利率法摊销;甲公司将该债券分类为以摊余成本计量的金融负债核算,在进行会计处理时,确认的应付债券面值为1000000元;20×8年年末确认的应付利息为80000元,利息费用为100000元。

(1)甲公司为赚取股票交易差价,于20×8年10月10日自证券市场购入A公司发行的股票200万股,共支付价款1720万元,其中包括交易费用8万元。购入时,A公司已宣告但尚未发放的现金股利为每股0.16元,甲公司于11月10日收到该现金股利。甲公司将购入的A公司股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产核算。20×8年12月2日,甲公司出售该金融资产,收到价款1920万元。甲公司购入该股票时确认金融资产成本1688万元,处置时确认了相应的投资收益。

(2)甲公司经批准于20×8年1月1日以1051540元的价格发行债券10000张,每张面值100元,票面年利率为10%,期限3年,每年末付息一次,实际年利率为8%。债券利息调整采用实际利率法摊销;甲公司将该债券分类为以摊余成本计量的金融负债核算,在进行会计处理时,确认的应付债券面值为1000000元;20×8年年末确认的应付利息为80000元,利息费用为100000元。

答案:

解析:

(1)甲公司对事项(1)的会计处理不正确。

理由:甲公司应将该金融资产划分为以公允价值计量且其变动计入当期损益的金融资产,因为甲公司购入该金融资产是为了近期内出售以赚取差价。

因此,该金融资产的成本应当是:

1720-8-200×0.16=1680(万元),交易费用8万元应当计入当期损益,已宣告但尚未发放的现金股利应作为应收股利,而不能计入成本。

(2)甲公司20×8年年末计算的利息不正确。

正确的利息金额应当是:

应付利息=应付债券面值×票面利率×期限=1000000×10%×1=100000(元)

利息费用=应付债券摊余成本×实际利率×期限=1051540×8%×1=84123(元)

理由:甲公司应将该金融资产划分为以公允价值计量且其变动计入当期损益的金融资产,因为甲公司购入该金融资产是为了近期内出售以赚取差价。

因此,该金融资产的成本应当是:

1720-8-200×0.16=1680(万元),交易费用8万元应当计入当期损益,已宣告但尚未发放的现金股利应作为应收股利,而不能计入成本。

(2)甲公司20×8年年末计算的利息不正确。

正确的利息金额应当是:

应付利息=应付债券面值×票面利率×期限=1000000×10%×1=100000(元)

利息费用=应付债券摊余成本×实际利率×期限=1051540×8%×1=84123(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2021-09-19

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2021-05-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-23

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-28