辽宁省高级会计师考试成绩合格后如何领取证书呢?

发布时间:2020-01-16

高级会计师考试采用的是考试+评审的方式,考试通过以后,还需要在规定时间内完成评审工作,评审通过之后才能获得高级会计师证书。光是考试成绩合格后是不能领取证书的哦!参加高级资格考试并达到国家合格标准的人员,在网上下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

评审过程

在考生通过高会考试后即获得了高会评审资格,考生在高会成绩有效期内准备好高会所需资料、通过职称英语与职称计算机考试以及发表论文,然后将评审资料按照级别报送到省人力资源和财政厅指定的经办部门,在初审合格后按规定时间和地点进行论文答辩,答辩过后是相关资料公示,公示期间无异议即可获得高级会计职称。

评审需准备资料

考生需要准备的评审资料有职称英语(B级)、职称计算机(2-4个模块)、评审论文(1-4篇)工作相关业绩,以上都为大体的准备资料,具体事项还需按照当地评审规则准备。需要提醒大家一点的是评审论文一定要提前准备,论文需要在有刊号的杂志上进行发表,从准备到撰写再到发表需要耗费考生很多的时间,大家要做到心中有数。

评审注意事项

1.规划时间:高级会计师考试成绩有效期大多数为三年,也就是说考生有三年的准备时间,看起来时间充裕,但是需要考生做的事情也真不少,仅是一篇论文就需要考生用至少2个月的时间准备,还有业绩、职称英语与计算机的考试,这些都比较花费时间,考生要规划好自己的时间。

2.评审论文:部分省市视考生自获得中级会计职称后发表的论文都为有效,但是考生还是要确认当地评审要求后再做打算,各省市要求不一。

3.职称英语与职称计算机考试:现部分省市已经不需要考生通过职称英语与职称计算机考试,建议考生了解当地的评审要求后再做打算,虽然评审不要求通过这两项考试,但是用人单位有可能仍旧对其有所要求,提醒考生们注意。

以上是高级会计师考试合格标准以及如何领取证书,小伙伴记清楚了吗?千万不要因为成绩合格就完了,还要评审哦,而且评审需要在规定时间内完成哦,不要记错时间了。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2016年,甲公司发生的部分业务相关资料如下:

(1)2016年10月10日,甲公司经批准发行优先股,约定每年按6%的股息率支付股息(股息实行累积制,且须支付);该优先股15年后将被强制赎回。据此,甲公司将该优先股作为权益工具进行会计处理。

(2)2016年10月20日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定3个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。甲公司开展的该套期保值业务符合《企业会计准则第24号——套期会计》有关套期保值会计方法的运用条件。据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(3)2015年1月1日,甲公司对50名高级管理人员和核心技术人员授予股票期权,授予对象自2015年1月1日起在公司连续服务满3年,即可按约定价格购买公司股票。2015年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。

2016年12月21日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。据此,甲公司在2016年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将2015年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求:

1.逐项判断资料(1)至(2)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

2.根据资料(3),判断甲公司2016年所作的会计处理是否正确;如不正确,指出正确的会计处理。

正确的会计处理:甲公司应将该优先股作为金融负债进行会计处理。

资料(2)会计处理正确。

2.会计处理不正确。

正确的会计处理:甲公司应将股权激励的取消作为加速行权处理,立即确认原本应在剩余等待期内确认的金额,不调整2015年已计入相关资产成本或当期费用的有关服务。

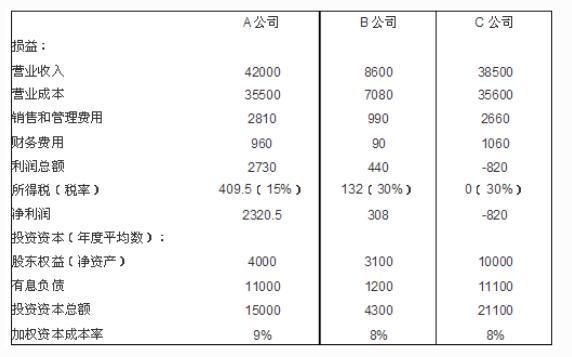

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

第0年的净经营性营运资本投资=10(万元)

第1年年末的净经营性营运资本投资=20-10=10(万元)

第2年年末的净经营性营运资本投资=30-20=10(万元)

第3年收回的净经营性营运资本=30(万元)

(1)组建跨部门团队。甲公司成立由采购、制造、销售和财务四个职能部门组成的跨部门目标成本管理小组,负责目标成本的制定、计划、分解、下达与考核,并建立相应工作机制,有效协调有关部门之间的分工与合作。

(2)收集相关信息。甲公司通过市场调查收集应用目标成本法所需的相关信息。截至2018年末,甲公司已收集到实施成本管理所需的产品售价、成本和利润等必要财务信息。

(3)确定目标成本。在综合考虑客户感知的产品价值、竞争产品的预期功能和售价以及公司针对新产品的战路目标等因素基础上,甲公司确定A型汽车的目标售价为竞争性市价格30万元/辆;在综合考虑利润预期、历史数据等因素的基础上,甲公司确定A型汽车的必要利润为目标售价的15%。

(4)实施目标成本管控。坚持生命周期成本管理理念,将目标成本管控贯穿于A型汽车的成本生命周期全过程,围绕公司内部的有序作业或流程,努力寻求产品质量、性能、成本等要素之间的最佳平衡,确保A型汽车销售所带来的“产品营业收入”大于所付出的“生命周期成本”,实现预期利润。

假定不考虑其他因素。

要求:

(1)根掘资料(1),指出甲公司跨部门团队的构成是否合理,并说明理由。

(2)根据资料(2),判断甲公司收集到的相关信息能否满足应用目标成本法的需要,并说明理由。

(3)根据资料(3),结合竞争性价格和必要利润,计算确定A型汽车的目标成本,并指出确定竞争性价格的具体方法有哪些。

(4)根据资料(4),指出A型汽车生命周期成本应包括的主要内容。

理由:设计在目标成本法中至关重要,甲公司跨部门团队缺少研究与开发【或:缺少设计】等职能部门。

(教材P300)

(2)不能满足。

理由:应用目标成本法,企业应取得目标成本法计算所需的产品售价、成本、利润以及性能、质量、工艺、流程、技术等方面各类财务和非财务信息。

(教材P294)

(3)目标成本=30-30×15%=25.5(万元)

确定竞争性价格的具体方法;市价比较法、目标份额法。

(教材P294-295)

(4)生命周期成本包括产品研发、产品设计、产品制造、产品销售、售后服务等各环节所发生的成本费用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-01

- 2020-01-16

- 2021-09-19

- 2020-07-27

- 2019-01-05

- 2020-01-16

- 2021-07-04

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2021-03-14

- 2020-01-16

- 2021-04-25

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2019-01-05