河北省关于2020年度高级会计师考试合格标准

发布时间:2021-03-14

今年高级会计师考试时间越来越近了,很多小伙伴都在咨询高级会计师考试合格标准是多选呢?小伙伴们你们知道吗?不知道的话就跟着51题库考试学习网一起来看看吧!

根据全国会计专业技术资格考试领导小组办公室《关于2020年度高级会计师资格考试合格标准等有关问题的通知》(会考〔2020〕9号)精神,结合我省实际,现将考试合格标准及有关问题通知如下:

一、《高级会计实务》科目考试全国合格标准为60分。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”(http://kzp.mof.gov.cn/)自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2023年底)。

二、《高级会计实务》科目考试河北省当年评审有效的使用标准为55分,该成绩在我省2021年度高级会计师专业技术资格评审中有效。达到省合格标准并参加2021年高级会计师资格评审的人员,请自行通过“全国会计资格评价网”(http://kzp.mof.gov.cn/)查分并截屏打印,经所在单位人事部门审核盖章后作为2021年高级会计师评审所需的考试合格证明。

河北省会计专业技术资格考试领导小组办公室

2021年3月16日

以上就是51题库考试学习网今天为大家分享的全部内容了,小伙伴们都清楚了吗?如果还有不明白的,也可以持续关注51题库考试学习网,我们也会一直更新考试相关资讯!

原文链接:http://czt.hebei.gov.cn/root17/zfxx/202103/t20210318_1386412.html

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

为了制定自身的发展战略,E公司采用五力模型对行业的竞争程度进行了分析。部分因素分析如下:

(1)本行业的新进入者来自国内、国外两个方面。本行业是资本和技术密集型的行业;对国外进入者,国家有一定限制以对本行业进行必要的保护。

(2)本公司产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品。

(3)由于本行业中各企业提供的产品差异性越来越小,因此顾客选择机会较多。

(4)由于科技进步加快,市场上已开始出现性能更高的同类产品,只是目前的价格还略高于传统产品。

为了使得企业能够继续高速发展,企业高层仔细考虑研究如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗,并鼓励员工具有创新、拼搏的精神。企业在推行战略时是自下而上进行的。

假定不考虑其他因素。

<1>?、指出上述四个方面的因素分别属于“五力模型”中的哪个方面?

<2>?、简要分析四个因素对该行业竞争强度的影响。

<3>?、指出E公司采用的战略实施模式,说明理由,并指出该模式的局限性。

2. 该行业存在新进入者,这会对现有企业带来竞争压力。新进入者来自于国内和国外两个方面。由于本行业是资本和技术密集型的行业,因此具有一定的进入壁垒,在一定程度上限制了新进入者的威胁。同时,由于国家有一定限制以对本行业进行必要的保护,因此来自于国外的新进入者的威胁不大。加上E公司主动与客户建立起了结构性关系,使客户对企业的售后服务形成无法通过其他途径弥补的依赖,也进一步限制了新进入者的威胁。综合看来,新进入者的威胁不大。(2分)

对于供应商的议价能力分析:由于产品的主要原材料供应商十分集中,采购量在各供应商之间分布较均匀,主要原材料暂无替代品,因此供应商的议价能力较强。(1分)

对于购买商的议价能力分析:由于不同企业产品的差异性越来越小,顾客的选择机会较多,转换成本相对较低,因此,购买商的议价能力较强。(1分)

对于替代品威胁分析:市场上已经出现了性能更高的同类产品,存在替代品威胁。但由于替代品目前的价格还略高于传统产品,因此短期内威胁并不明显。(1分)

3.该企业采用的是增长型模式。(1分)

理由:该模式的特点是企业高管层考虑如何激励下层管理人员制定实施战略的积极性及主动性,为企业效益的增长而奋斗。这种模式鼓励员工的首创精神,企业战略不是自上而下的推行,而是自下而上的产生。(1分)

这种模式的局限性是要求企业有很好的战略实施支持系统,否则很难取得预期成效。(1分)

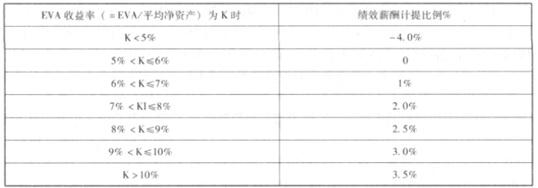

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-18

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2021-04-04

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2019-01-05

- 2021-08-18

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2020-07-27

- 2020-01-02