浙江省高级会计师证书领取相关信息

发布时间:2020-01-16

通过了考试,通过了评审的小伙伴是不是很激动呀,经过重重难关,终于可以抱得高级会计师证书了,既然如此我们话不多说,51题库考试学习网带大家一起看看高级会计师证书的相关信息。

证书领取标准

通过高级会计师《高级会计实务》考试成绩合格的考生,将由全国会计考办核发高级会计师资格考试成绩合格证,并通过省财政厅、省人力资源与社会保障厅联合组成高级会计师评审委员会评审通过后,才能获得高级会计师证书。

证书登记

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十二条、会计专业技术资格实行定期登记制度。资格证书每三年登记一次。持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。

证书吊销情形

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十四条、有下列情形之一的,由会计考试管理机构吊销其会计专业技术资格,由发证机关收回其会计专业技术资格证书,二年内不得再参加会计专业技术资格考试:

(一)伪造学历、会计从业资格证书和资历证明。

(二)考试期间有违纪行为。

上面这些就是51题库考试学习网了解到的关于高级会计师证书领取的相关信息,希望可以帮助到将要拿高级会计师证的小伙伴。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

按传统成本法计算成本。

答案:

解析:

按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

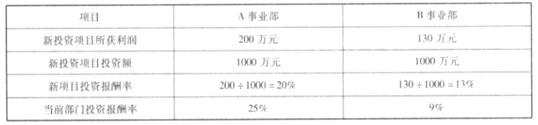

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:

A、B 事业部拟投资项目的财务数据

要求:

假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?

答案:

解析:

A、B 事业部投资项目的剩余收益分别为:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

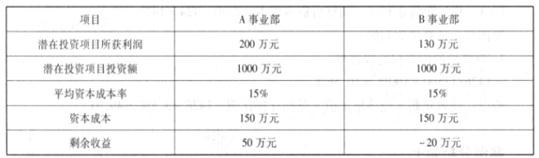

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

某小型企业员工数量较少,仅有1名会计人员负责记账和编制报表。出于成本效益原则的考虑,企业指定该会计人员兼任出纳工作。该小型企业的做法是否恰当,并说明理由。

答案:

解析:

该小型企业的做法恰当。理由:根据制衡性原则,会计和出纳应当相互分离。但是,考虑到企业规模较小的实际情况,从节约运营成本和促进企业经营效率最大化的角度出发,企业可以这样做,但是,企业管理层必须定期或不定期对上述人员的工作进行独立的监督检查(即采取替代性控制措施)。(对于具备一定规模的企业例外)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2021-04-25

- 2020-01-16

- 2021-05-16

- 2019-01-05

- 2021-06-30

- 2021-04-25

- 2020-01-16

- 2021-05-28

- 2021-10-22

- 2020-01-16

- 2020-01-16

- 2019-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2021-04-04

- 2020-01-16

- 2020-01-16

- 2021-10-23

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-11

- 2020-01-16

- 2019-01-05