关于河南省办理21年度高级会计职称证书的相关内容

发布时间:2021-04-25

参加了高级会计师考试的小伙伴,对于高级职称证书的相关内容也需要你了解一下,快来跟51题库考试学习网一起看看相关信息吧。

目前2021年高级会计职称证书相关资讯暂未公布,大家可以参考2020年办理高级会计职称证书的通知。下面,就跟着51题库考试学习网一起来了解一下详细内容吧!

根据工作安排,2020年度评审通过的卫生、农业、中专教师、技校教师、自然科研、体育教练、农业科研、律师、公证、群众文化、文物博物、图书资料、档案、艺术、党校教师、工艺美术、审计、经济、统计和会计系列高级职称证书已经打印好,即日起开始办理2020年度省直单位高级职称证书发放事宜,请省直有关单位人事部门携带单位介绍信、通过人员1寸彩色免冠照片1张及工本费到省人社厅行政服务大厅(农业南路与祥盛街交叉口向东200米路北)办理高级职称证书领取事宜,不对个人办理证书业务。另外,省辖市高级职称办证事宜请与省辖市人社部门联系。

为促进会计专业技术人才队伍建设,积极探索科学、客观、公正的高级会计师资格评价办法,在总结浙江、湖北两省2003年高级会计师资格考评结合试点工作的基础上,2004年扩大高级会计师资格考评结合试点16个省市的工作。2005年至2007年扩大到北京市、天津市、河北省、江西省、山东省、河南省、湖北省、湖南省、广东省、广西壮族自治区、海南省、重庆市、四川省、贵州省、云南省、山西省、内蒙古自治区、辽宁省、上海市、江苏省、浙江省、安徽省、福建省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区等29个省、区、市进行试点。2009年度继续在全国范围推行高级会计师资格考评结合工作。

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网为大家分享的全部内容了,如需了解更多资讯,请关注51题库考试学习网,我们会持续更新考试相关的各种资讯。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

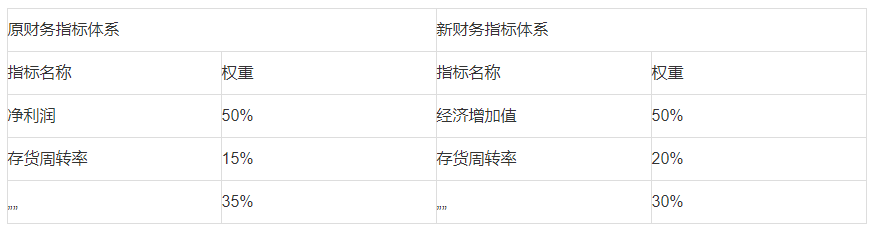

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

要求:

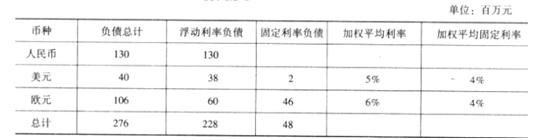

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

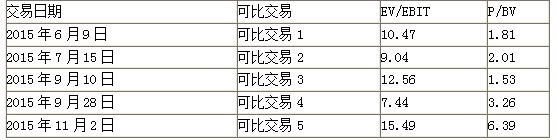

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2021-09-18

- 2019-01-05

- 2019-01-05

- 2019-01-05

- 2020-01-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-20

- 2019-01-05

- 2019-01-05

- 2019-01-27

- 2021-08-11

- 2021-04-25

- 2021-05-28

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16