北京市高级会计师考试成绩合格后如何领取证书呢?

发布时间:2020-01-16

高级会计师考试采用的是考试+评审的方式,考试通过以后,还需要在规定时间内完成评审工作,评审通过之后才能获得高级会计师证书。光是考试成绩合格后是不能领取证书的哦!参加高级资格考试并达到国家合格标准的人员,在网上下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

评审过程

在考生通过高会考试后即获得了高会评审资格,考生在高会成绩有效期内准备好高会所需资料、通过职称英语与职称计算机考试以及发表论文,然后将评审资料按照级别报送到省人力资源和财政厅指定的经办部门,在初审合格后按规定时间和地点进行论文答辩,答辩过后是相关资料公示,公示期间无异议即可获得高级会计职称。

评审需准备资料

考生需要准备的评审资料有职称英语(B级)、职称计算机(2-4个模块)、评审论文(1-4篇)工作相关业绩,以上都为大体的准备资料,具体事项还需按照当地评审规则准备。需要提醒大家一点的是评审论文一定要提前准备,论文需要在有刊号的杂志上进行发表,从准备到撰写再到发表需要耗费考生很多的时间,大家要做到心中有数。

评审注意事项

1.规划时间:高级会计师考试成绩有效期大多数为三年,也就是说考生有三年的准备时间,看起来时间充裕,但是需要考生做的事情也真不少,仅是一篇论文就需要考生用至少2个月的时间准备,还有业绩、职称英语与计算机的考试,这些都比较花费时间,考生要规划好自己的时间。

2.评审论文:部分省市视考生自获得中级会计职称后发表的论文都为有效,但是考生还是要确认当地评审要求后再做打算,各省市要求不一。

3.职称英语与职称计算机考试:现部分省市已经不需要考生通过职称英语与职称计算机考试,建议考生了解当地的评审要求后再做打算,虽然评审不要求通过这两项考试,但是用人单位有可能仍旧对其有所要求,提醒考生们注意。

以上是高级会计师考试合格标准以及如何领取证书,小伙伴记清楚了吗?千万不要因为成绩合格就完了,还要评审哦,而且评审需要在规定时间内完成哦,不要记错时间了。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

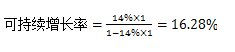

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

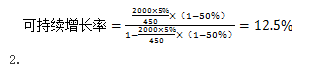

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

要求:根据财政部、证监会、审计署、银监会、保监会联合发布的《企业内部控制基本规范》和《企业内部控制配套指引》,识别甲公司董事会决议中改革措施所面临的主要风险;同时,针对识别出的主要风险设计相应的控制措施。

控制措施:企业应当加强与承包方的沟通与协调,及时搜集相关信息,发现和解决外包业务日常管理中存在的问题;应当密切关注并持续评估承包方的履约能力,建立相应的应急机制,避免业务外包失败造成本企业生产经营活动中断。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-04

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-09-07

- 2019-01-05

- 2020-01-16

- 2020-04-07

- 2021-09-25

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-06-30

- 2020-01-01

- 2021-09-19

- 2021-03-14

- 2020-01-16

- 2020-01-16

- 2020-01-16