关于高级会计师考试内容有哪些呢?

发布时间:2020-05-27

大家想知道高级会计师报名考试吗?那么关于高级会计师考试内容有哪些呢?带着这个问题,我们一起来了解下吧!

关于高级会计师《高级会计实务》课程而言,

网校高级会计师《高级会计实务》高清视频课程,名师在详细讲解每章节内容之前,为大家剖析本章节知识点的历年考试情况,

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

考试为开卷考试,购网校高会课程的同学在听课的时候,首先要粗线条的知道每章每节的相关内容,同时对一些细节的地方,贯穿进去。讲义和教材一定要很好的结合起来,只有这样考生在考场作答的时候才能够找到相应的出处,迅速作答保证分数能拿到手。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,准备报考2020年高级会计师考试的同学一定要提前准备论文,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

重视开卷考试

很多考生以为开卷考试现场看书就行,并没有太重视,其实并不是这样,高会考试出题人不可能明明白白的把答案直接写在课本上,也不可能让你在考场上轻轻松松翻到考察的知识。

高级会计师之所以开卷考试,那是因为高级会计师考试选拔的是企业的高管,高级管理人才的最大特点,不是知识的记忆者,而是知识的运用着,运用知识跟把知识抄过来可不是一个概念,所以大家一定要重视学习。

考生要全面系统的学习教材,不要一味地追求重点,顾此失彼,只有充分熟悉课本内容,“开卷”在考场上才能派上用场,不然你会发现连翻书的时间都没有。

二要利用好“开卷”这一点,考试不限制纸质资料的携带数量,考生可以根据自己需要决定打印的数量,但是一定要装订成册。如果对自己装订的材料不放心可以咨询当地财政局。

好了,以上内容分享到这里就告一段落了,如果还想了解更多信息,也可关注51题库考试学习网或进入其他官网探讨咨询吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

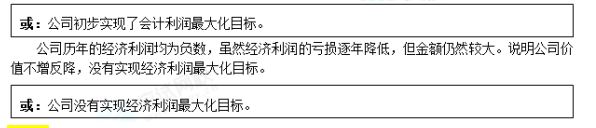

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

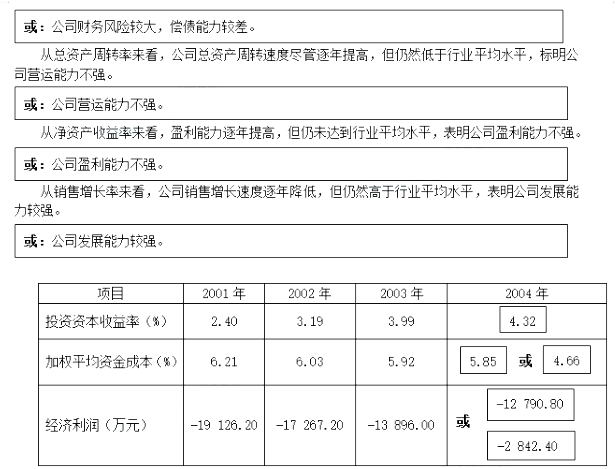

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

要求:判断上述建议是否正确,并说明理由。

理由:该重点实验室是经过上级有关部门批准,分立为独立的中央级事业单位,因此该情形是属于单位的分立而不是无偿划转,所以要进行资产评估。

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2021-06-27

- 2019-07-07

- 2020-01-16

- 2020-07-27

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2021-09-17

- 2021-09-25

- 2021-06-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16