2020年香港高级会计师考试的几种题型

发布时间:2020-01-16

备考高级会计师考试小伙伴,你们知道高级会计师考试考试内容是什么吗?题型有哪些呢?51题库考试学习网带领大家一起了解了解吧。

高级会计师考试科目

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

《高级会计实务》考试题型为:案例分析题。

高级会计师考试时间是210分钟,分值情况可参考以下内容。

|

科目\题型 |

必做题 |

选做题 |

|

高级会计实务 |

7题共80分,各题分值10-15分不等 |

2题均为20分 |

|

高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。 |

||

高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。高级会计师具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

以上是关于高级会计师考试的题型以及考试的科目,想要报考的小伙伴抓紧时间复习吧,虽然距离考试时间还有几个月,但是早做准备,考试更有底气哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,分别计算B事业部B产品2016年全年固定成本控制目标,以及2016年下半年B产品单位变动成本控制目标。

60000×2-60000×1-F=10000

即F=50000(万元)

调整后下半年B产品单位变动成本的控制目标(V)

30000×2+31000×1.8-30000×1-31000×V-50000=10000

即V=0.83(万元/台)

要求:

( 1) 2012正11月15日,甲公司组织有关人员进行专题研宄,主要观点如下:

①开展套期保值业务,有利于公司防范风险、参与市场资源配置、提升竞争力。公司作为大型企业,应建立套期保值业务相关风险管理制度及应急预案确保套期保值业务零风险。

②公司应专门成立套期保值业务工作小组。该工作小组内分设交易员、档案管理员、会计核算员、资金调拨员和风险管理员等岗位,各岗位由专人负责。

③前台交易员应紧盯世界主要外汇市场的汇率波动情况。鉴于外汇市场瞬息万娈,为避免贻误商机,前台交易员可即时操作,怛事后须及时补办报批手续。

④公司从事汇率套期保值业务,以防范汇率风险为主要目的,以正常生产经营需要为基础,以具体经营业务为依托;在有利于提高企业经济效益且不影响公司正常经营时,可以利用银行信贷资生从事套期保值。

(2) 根据公司决议,甲公司开展了如下套期保值业务:

2012正12月1日,甲公司与境外A公司签定台同,约定于2013年2月28日以每吨500美元的价格购入10000吨豆柏。当日,日公司与B生融机构签订了一项购买入3个月到期的远期外汇合同,台同金额5000000美元,约定汇率为1美元=6. 28元人民币;该日即期汇率1美元=6 .25元人民币。2013年2月28日,甲公司以净额方式结算该远期外汇合同,并购入豆柏。此外,2012正12月31日,1个月美元对人民币远期汇率1美元=6 .29元人民币,2个月美元对人民币远期汇率为1美元=6.30元人民币,人民币的市场利率为5 .4%;2013年2月28日,美元对人民币即期汇率为1美元=6.3 5元人民币。

假定该套期保值业务符合套期保值会计准则所规定的运用喜期会计的条件。甲公司在讨论对该套期保值业务具体如何运用套期会计处理时,有如下三种观点:

①将该套期保值业务划分为公允价值套期,远期外汇合同公允价值变动计入资本公积。

②将该套期保值业务划分为现金流量套期,远期外汇合同公允价值变动计入资本公积。

③将该套期保值业务划分为境外经营净投资套期,远期外汇台同公允价值变动计入当期损益。

假定不考虑其他因素。

要求:

理由:该套期保值业务如划分为公允价值套期,应将远期外汇台同公允价值变动计入当期损益。

观点②的处理正确。

观点③的处理不正确。

理由:对外汇确定承诺的套期不能划分为境外经营净投资套期。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

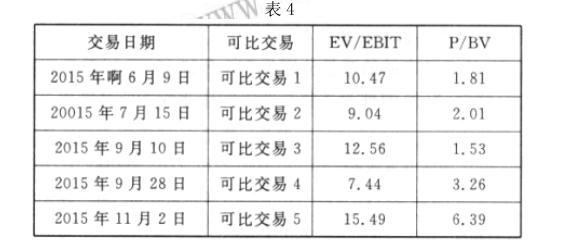

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

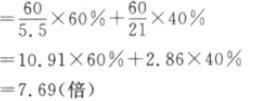

理由:乙公司的并购对价为 60 亿元,低于乙公司评估价值 61.5 亿元。

或:理由:可比交易法下溢价水平加权平均值=11*60%+3*40%=7.8(倍)

并购对价下溢价水平加权平均值

并购对价的溢价水平较低(7.69<7.8)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-12-29

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2021-09-17

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07