2019年湖北省高级会计师考试大纲(一)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为58%和 77%。在飞腾公司管控系统中,A、B 两家子公司均作为飞腾公司的利润中心。A、B 两家公司 2016 年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,分别计算 A、B 两家公司的经济增加值,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。

答案:

解析:

(1)A 公司经济增加值=税后净营业利润-资本占用*加权平均资本成本率=(1500-

7000*6%)*(1-25%)+7000*6%*(1-25%)-(5000+7000)*5.5%=465(万元)

B 公司经济增加值=660+2000*6%*(1-25%)-(2000+7000)*5.5%=255(万元)

评分说明:列出计算过程,计算结果正确的,得相应分值。未理出计算过程、计算结果正确

的,得相应分值的一半。

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

7000*6%)*(1-25%)+7000*6%*(1-25%)-(5000+7000)*5.5%=465(万元)

B 公司经济增加值=660+2000*6%*(1-25%)-(2000+7000)*5.5%=255(万元)

评分说明:列出计算过程,计算结果正确的,得相应分值。未理出计算过程、计算结果正确

的,得相应分值的一半。

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

2015年1月2日,甲公司将持有的乙公司发行的10年期公司债券出售给丙公司,经协商出售价格为305万元,2014年12月31日该债券公允价值为310万元。该债券于2014年1月1日发行,甲公司持有该债券时已将其分类为以公允价值计量且其变动计入其他综合收益的金融资产,面值为300万元,年利率6%(等于实际利率),每年年末支付利息。

甲公司将债券出售给丙公司的同时签订了一项看跌期权合约,期权行权日为2015年12月31日,行权价为150万元,期权的公允价值(时间价值)为18万元,假定行权日该债券的公允价值为300万元。乙公司为一家信誉及效益良好的企业,在同行业中具有较强的发展潜力。

要求:

1.判断甲公司是否应终止确认该项金融资产,并说明理由。

2.不考虑该看跌期权合约和其他税费,计算终止确认损益。

甲公司将债券出售给丙公司的同时签订了一项看跌期权合约,期权行权日为2015年12月31日,行权价为150万元,期权的公允价值(时间价值)为18万元,假定行权日该债券的公允价值为300万元。乙公司为一家信誉及效益良好的企业,在同行业中具有较强的发展潜力。

要求:

1.判断甲公司是否应终止确认该项金融资产,并说明理由。

2.不考虑该看跌期权合约和其他税费,计算终止确认损益。

答案:

解析:

1.鉴于甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,甲公司应该终止确认该项金融资产。

理由:甲公司将债券出售给丙公司时虽然签订了一项看跌期权合约,但是由于乙公司是信誉及效益良好的企业并具有较强的发展潜力,持有该债券并无风险,丙公司极小可能将该金融资产以远低于行权日公允价值的金额返售给甲公司,该看跌期权是一项重大价外期权,所以判断甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,应当终止确认该项金融资产。

2.终止确认损益=305-310+10(其他综合收益转入投资收益)=5(万元)。

理由:甲公司将债券出售给丙公司时虽然签订了一项看跌期权合约,但是由于乙公司是信誉及效益良好的企业并具有较强的发展潜力,持有该债券并无风险,丙公司极小可能将该金融资产以远低于行权日公允价值的金额返售给甲公司,该看跌期权是一项重大价外期权,所以判断甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,应当终止确认该项金融资产。

2.终止确认损益=305-310+10(其他综合收益转入投资收益)=5(万元)。

D是一家小型家具制造商。已知该公司20×5年营业收入2000万元,营业净利润率5%,现金股利支付率50%。D公司20×5年简化资产负债表如下表所示:

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

答案:

解析:

1.净利润=2000×5%=100(万元)

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

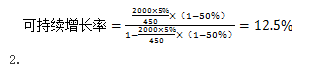

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2021-09-25

- 2019-12-29

- 2019-07-07

- 2020-07-27

- 2020-01-16

- 2020-01-16