速看!带你快速了解福建2020年高级会计师考试方式

发布时间:2020-01-31

很多小伙伴想了解福建2020年高级会计师考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报名须知。

1、2020年高级会计师考试成绩合格考生可申报当年高级会计师评审,根据《关于2019年度福建省高级会计师职务任职资格评审申报工作有关事项的通知》,2016年、2017年、2018年、2019年高级会计师资格考试合格人员,并符合其他条件的可申报2019年福建高级会计师评审,由此可知,2020年高级会计师考试成绩合格人员是可以申报福建当年高会评审的!

2、高级会计师实行考评结合,福建高会评审申报论文要求:论文或著作发表期限,应在取得中级会计师资格后,到2019年12月31日止。

二、考试报名及资格审核。

福建2020高级会计师考试报名时间为3月10日至3月31日17:00,资格审核时间为3月24日至3月31日17:30。全省仍采用网上报名、现场审核的方式进行。考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17:30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

三、报名条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。报名参加高级会计师考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

四、考试时间及方式。

2020年高级会计师资格考试时间为9月6日。2020年高级会计师备考已经开始,对于参加高级会计考试的考生来说,一定要提前熟悉无纸化考试,避免因为操作问题影响考试成绩。

以上就是今天51题库考试学习网为大家带来的关于福建2020年高级会计师考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

2.23{或:2.24}+0.4+3.53=6.16{或:6.17}(亿元)

或:4.31{或:4.32}+0.4+3.53=8.24{或:8.25}(亿元)

要求:

指出甲公司内部控制存在哪些不当之处,并分别提出改进的控制措施。

控制措施:公司应当按照规定的权限和程序对研发项目进行审批,重大研究项目应当报经董事会或类似权力机构集体审议决策。

②研发项目相关档案中未见可行性研究报告的做法不当。

控制措施:公司应当根据研发计划,提出研究项目立项申请,开展可行性研究,编制可行性研究报告。(或:公司应当加强档案管理,重大研发项目的相关文件档案应妥善保管。)

③研究人员通过互联网邮箱沟通涉密的技术细节的做法不当。

控制措施:公司应当建立研究成果保护制度,加强对研发过程中形成的各类涉密图纸、程序、资料的管理。(或:公司应当建立严格的核心研究人员管理制度,明确界定核心研究人员范围和名册清单,签署符合国家有关法律法规要求的保密协议。)

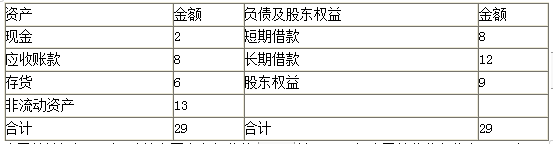

公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。

根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。

假定不考虑其他有关因素。

要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。

要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

或:流动资产增量=(2+8+6)×30%=4.8(亿元)

外部筹资净额=4.8-8÷20×(20×30%)-20×(1+30%)×10%×(1-80%)=1.88(亿元)

2. 公司长期借款筹资战略规划不可行。

理由:如果公司外部筹资净额均通过长期借款满足,将会使资产负债率超过70%的红线。

[(8×(1+30%)+12+1.88 ]÷(29+4.8)=71.83%

(1) 2011年8月,甲公司就实行股权激励计划做出如下安排:

①2011年9月至10月,总经理牵头组织人事部门及财务部门拟定股权激励计划草案。

②2011年11月1日,召开董事会会议审计该股权激励计划草案。如获通过,将于11月8日公告董事会会议、股权激励计划草案摘要和独立董事意见。

③2011年11月,聘请注册会计师就股权激励计划是否履行了法定程序、是否符台国家关规定等发表专业意见,并出具意见书。

④2011年11月29日,召开股东大会审议该股权激励计划,如获通过,即着手准备实施。

(2) 2011年11月29日,甲公司股东大会批准了该股权激励计划。甲公司随机开始实施如下计划:

①激励对象:5名中方非独立董事、45名中方高层管理人员、1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中万非独立董事和中方高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股分的0. 5%。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可接每股5元的价格购买10000股公司股票,该股票期权应在2015年12月31日之前行使.

二是向外籍董事和外藉高层管理人员每人授予10000分现金股票增值权。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日市价的差额获得公司支付的现金,该增值权应在2015年12月31日之前行使。

(3) 2012年,没有激励对象离开甲公司;2012正12月31日,甲公司预计2013年至2014年有5位中方高层管理人员和1名外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012正12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

假定不考虑其他因素。要求:

不当之处:甲公司股权激励计划草案由总经理和人事部门及财务部}拟定。

理由:上市公司董事会下设的薪酬与考核委员会负责拟定股权激励计划草案。

计划②存在不当之处。

不当之处:甲公司在股权激励计划草案经董事会审计通过后一周才公告董事会决议、股权激励计划草案摘要和独立董事意见。或:公告董事会决议、股权激励计划草案摘要和独立董事意见的时间不符台要求。

计划③存在不当之处。

不当之处:甲公司应当聘请律师对股权激励几乎是出具法律意见书。

计划④无不当之处。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-13

- 2020-02-29

- 2020-01-16

- 2020-01-15

- 2020-02-15

- 2020-02-29

- 2020-01-16

- 2020-01-16

- 2020-06-24

- 2020-06-18

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-11-22

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-02-29

- 2020-03-28

- 2020-01-16

- 2020-02-20

- 2020-01-16

- 2020-01-15

- 2020-01-16