山西省2020年高级会计师需要考什么科目?什么时候报名?

发布时间:2020-01-16

2020年备考在即,你知道高级会计师考试的内容吗?那你知道什么时候报名吗?不清楚?不知道?没关系,51题库考试学习网带领大家一起前去看看,准备好了吗?

2020年的高级会计师考试资讯还未发布,我们参考2019年的考试信息看看。

2020年高级会计师报名时间

2020年高级会计师报名时间还未公布,2019年报名时间为3月10—30日,由此可见2020年的报名时间预计也是在3月份发布。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

2020高级会计师考试考什么?预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上是参考2019年的高级会计师考试信息,你都了解了吗?2020年的报考时间预计3月份会发布小伙伴们要及时关注不要错过报考时间了哦,备考在即,想要备考的小伙伴们抓紧时间备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均资本成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

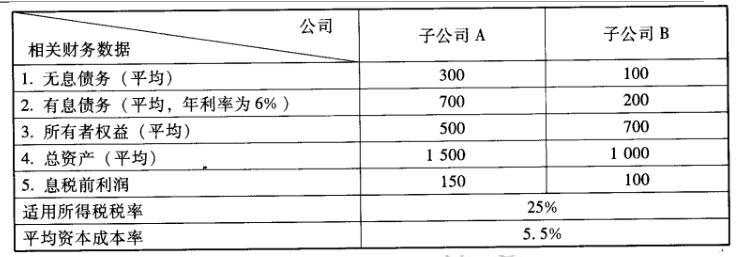

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-24

- 2020-01-15

- 2020-01-16

- 2020-06-24

- 2020-01-15

- 2020-02-06

- 2020-05-27

- 2019-01-26

- 2020-06-10

- 2019-07-06

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-05-27

- 2020-01-15

- 2020-02-29

- 2020-01-03

- 2020-01-16

- 2020-01-15

- 2020-02-19

- 2020-02-29

- 2020-01-16

- 2020-01-16

- 2020-03-16

- 2020-03-09

- 2020-03-27

- 2020-01-16

- 2020-06-17

- 2020-06-10