辽宁2020年高级会计考试科目是什么?

发布时间:2020-06-12

有小伙伴在询问辽宁2020年高级会计职称考试科目的相关信息,鉴于此,51题库考试学习网在下面为大家带来辽宁2020年高级会计职称考试科目的相关信息,需要的小伙伴快来了解一下吧!

2020年辽宁高级会计师考试形式为:开卷考试。

2020年辽宁高级会计师的考试时间:2020年9月6日8:30—12:00。

高级会计师考试科目:《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。考试时间为210分钟。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

2020年高级会计师考试答题要求:会计高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

高级会计实务的题型可以分为:必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

以上就是51题库考试学习网给大家带来的关于2020年高级会计师考试科目的相关信息了。

接下来再给各位小伙伴们带来几个2020年高级会计师考试的相关知识点。希望对各位小伙伴们在复习上有所助益。

1、初始公允价值是什么?

初始公允价值指的是初始确认的公允价值,企业应当根据交易性质和相关资产或负债的特征等,判断初始确认时公允价值是否与其交易价格相等。

2、公允价值计量减值是什么?

公允价值计量减值:其他债权投资发生减值时,应当将该金融资产的账面价值减记至公允价值,原公允价值变动确认的其他综合收益也应当予以转出,计入当期损益。

高级会计师考试已进入备考关键时期,已经报名高会的小伙伴赶快抓紧时间备考起来吧!51题库考试学习网祝愿大家全都顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购对象的选择。大宗煤炭现货交易的价值链流程为:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商 F 公司。

(2)并购对价的确定。甲公司对 F 公司的尽职调查显示:F 公司近年来盈利能力连续下滑,预计 2015 年可实现净利润为 11500 万元(含预计可获得的一次性政府补贴 1500 万元):可比企业预计市盈率为 20 倍。双方初步确定并购交易对价为 22 亿元。

(3)并购贷款的安排,为解决并购资金需求,甲公司拟向银行提出并购贷款申请。该并购贷款方案要点如下:①向 M 银行申请并购贷款 12 亿元;②并购贷款期限为 5 年,③甲公司办公大楼为并购贷款提供足额有效的担保。

(4)并购后的整合。一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成功,提高产业的产出效率。(1 分)

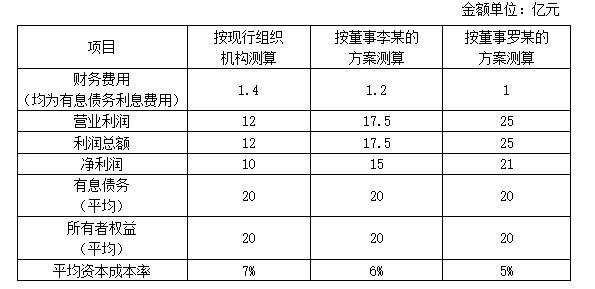

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

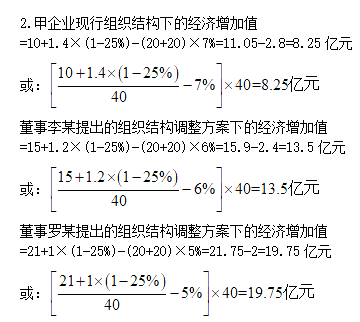

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-05-03

- 2020-01-16

- 2019-07-11

- 2021-03-14

- 2020-01-16

- 2019-07-06

- 2020-01-15

- 2019-12-26

- 2019-07-06

- 2020-01-15

- 2020-02-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-06

- 2020-01-16

- 2020-06-23

- 2019-07-11

- 2020-01-15

- 2020-10-11

- 2020-06-18

- 2020-01-15

- 2020-01-16

- 2020-02-11

- 2020-01-15

- 2020-02-12

- 2020-01-16