高级会计师评审通过率高吗?

发布时间:2021-08-14

2021年高级会计师评审申报正在进行中,高级会计师评审是拿到高会证书前的最后一关,你有多少把握能通过评审呢?评审通过率高吗?我们先来看下调查数据:55%左右的人仅有一半的把握通过评审,30%左右的人是没有把握通过评审的!那么到底是什么原因导致的呢?首先,我们先来了解一下高级会计师评审要求,申报评审需要哪些材料呢?各地高会评审申报一般需提供:

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、及其他相关书面证明材料或者还要求提供继续教育证明材料。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

由以上可知,高级会计师评审申报的个人差异就体现在个人工作经历与业务能力、论文论著、业绩与成果等方面了!由此可知,导致高会评审失败的原因就显而易见了!

1、个人业绩方面没有亮点,难以满足条件

职位低、荣誉少,从事基本工作;

工作业绩要求严格、业绩不突出难以满足条件;

企业小、无名气,没有从事过大型项目经历。

2、注册会计师已然加入高会评审,竞争压力大,业绩拼不过

近年来,湖北、上海、山东、陕西等地均出台了相关政策,注册会计师满足一定条件可免试申报高级会计师评审,对于部分高会考生来说,工作经历与业务能力、业绩与成果等拼不过,导致高会评审失败!高会评审中,如何高人一等,是评审顺利通过的前提!

2、论文质量差,论文发表成功率低,严重影响评审

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。高级会计师评审一般需要发表2-4篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数在2000字到5000字之间,需发表在有国内标准书号(ISBN 号),或国内统一刊号(CN 号)或国际统一刊号(ISSN 号)的学术出版物或省级以上业务主管部门、学术机构主办的定期出版的财会类专业刊物上。

4、其他

评审流程复杂,无从下手,白白浪费机会;

工作忙,申报材料准备不充分;

学历低、分数低,非金银榜学员评审难度大。

以上就是51题库考试学习网今天分享的全部内容了,预祝各位考生顺利通过高级会计考试,如需了解更多考试相关内容,请继续关注51题库考试学习网;我们会持续更新考试相关的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

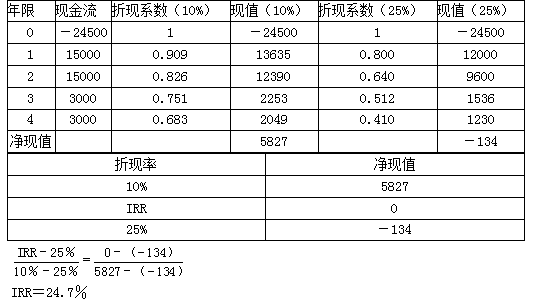

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

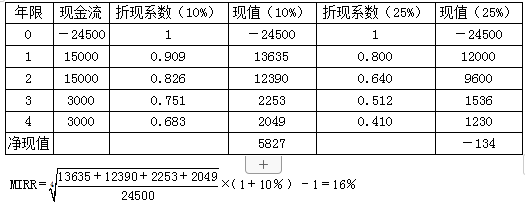

(2)

甲公司将债券出售给丙公司的同时签订了一项看跌期权合约,期权行权日为2015年12月31日,行权价为150万元,期权的公允价值(时间价值)为18万元,假定行权日该债券的公允价值为300万元。乙公司为一家信誉及效益良好的企业,在同行业中具有较强的发展潜力。

要求:

1.判断甲公司是否应终止确认该项金融资产,并说明理由。

2.不考虑该看跌期权合约和其他税费,计算终止确认损益。

理由:甲公司将债券出售给丙公司时虽然签订了一项看跌期权合约,但是由于乙公司是信誉及效益良好的企业并具有较强的发展潜力,持有该债券并无风险,丙公司极小可能将该金融资产以远低于行权日公允价值的金额返售给甲公司,该看跌期权是一项重大价外期权,所以判断甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,应当终止确认该项金融资产。

2.终止确认损益=305-310+10(其他综合收益转入投资收益)=5(万元)。

乙单位经批准对外出租一栋门面房。按照同地段房屋平均市场租赁价格计算,出租价格应不低于每年150万元。2018年5月,乙单位基本账户开户银行提出以每年120万元的租赁价格租用该栋门面房用于网点经营,租期3年。为方便单位和职工办理业务,经领导班子研究决定,乙单位以每年120万元的租赁价格将该栋门面房出租给银行,并与银行签订了租期为3年的租赁协议。

要求:做法或处理是否正确;如不正确,分别说明理由。

理由:在按照规定程序履行报批手续后,原则上应采取公开竞价招租的形式确定出租的价格;必要时采用评审或者资产评估的办法确定出租的价格。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2019-07-11

- 2020-10-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-05-03

- 2020-01-16

- 2020-01-15

- 2021-10-13

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2021-01-02

- 2020-02-20

- 2020-03-11

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-30

- 2020-06-17

- 2020-06-23

- 2020-01-16

- 2020-03-06

- 2020-01-16

- 2020-01-16

- 2020-04-04