2020年内蒙古高级会计师评审条件

发布时间:2020-01-16

2020年的高级会计师考试资讯还未发布,但是在2019年人社部、财政部发布了关于会计人员职称改革指导意见,里面提到高级会计师评审条件,现在我们来看看吧,改革指导意见有什么内容。

《人力资源社会保障部

财政部 关于深化会计人员职称制度改革的指导意见》重点摘要:

1.初级、中级、副高级和正高级职称名称依次为助理会计师、会计师、高级会计师和正高级会计师。

2.论文不作为会计人员职称评审的限制性条件。外语和计算机应用能力不作统一要求,由用人单位或评审机构根据需要自主确定。

3.向优秀会计人员和艰苦边远地区会计人员倾斜。对在经济社会各项事业发展中作出重大贡献的优秀会计人员,可适当放宽学历、资历、年限等条件限制,建立职称评审绿色通道。对长期在艰苦边远地区工作的会计人员,重点考察其实际工作业绩,适当放宽学历和科研能力要求,引导会计人员扎根基层。

3.助理会计师的考试日期、考试频次等管理权限,根据报考人数增长趋势等因素逐步下放,探索实行常态化考试、一年多考。

参加高级会计师职称评价的人员,除必须达到基本标准条件外,还应分别具备以下标准条件:

高级会计师

1.系统掌握和应用经济与管理理论、财务会计理论与实务。

2.具有较高的政策水平和丰富的会计工作经验,能独立负责某领域或一个单位的财务会计管理工作。

3.工作业绩较为突出,有效提高了会计管理水平或经济效益。

4.有较强的科研能力,取得一定的会计相关理论研究成果,或主持完成会计相关研究课题、调研报告、管理方法或制度创新等。

5.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年;或具备硕士学位,或第二学士学位或研究生班毕业,或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年;或具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

由此可知,高级会计师的评审条放宽,将会有更多的人考取得到高级会计师资格证书,所以将要报考的小伙伴们,积极备考,早日拿下高级会计师证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司如果实施股票期权激励计划,应按以下原则进行会计处理,在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:请判断甲公司上述处理是否存在不当之处,如存在不当之处,说明理由。

理由:以权益结算的股份支付当期取得的服务计入相关资产成本或当期费用,同时计入资本公积——其他资本公积。

总经理王某提出,收购W国的海维信息技术有限责任公司(以下简称“海维公司”),利用海维公司的地区优势以及已经聚集的客户群体,一举将甲公司机器人推向W国各地,甲公司与海维公司恰谈收购事宜时,海维公司提出收购100%股权的收购对价为5亿元人民币(以下均为人民币单位)。甲公司聘请专业调研机构对海维公司进行价值评估,经过机构调查,拟以市盈率为乘数,运用可比企业分析法计算海维公司股权价值,相关可比公司2018年末的数据如下表所示:

海维公司2018年末的净利润为1.2亿元,海维公司收购基准日为2018年12月31日,假定不考虑其他因素。

要求:

1.采用可比企业分析法中的市盈率法,计算海维公司的股权价值,并判断按照海维公司提出的收购对价收购该公司,是否可行。

2.指出境外直接投资的主要方式除并购外,还有哪几种。

3.简述境外直接投资的动机。

海维公司2018年末股权价值=3.69×1.2=4.43(亿元)

由于海维公司的股权价值4.43亿元小于海维公司提出的100%股权的收购对价5亿元,所以按照海维公司提出的收购对价收购该公司不可行。

2.境外直接投资的主要方式除并购外,还有合资经营、合作经营、独资经营和新设企业。

3.境外直接投资的动机:

①获取原材料。

②降低成本。

③分散和降低经营风险。

④发挥自身优势,提高竞争力。

⑤获取先进技术和管理经验。

⑥实现规模经济。

的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

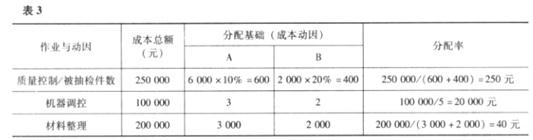

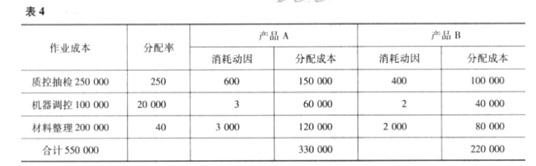

2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控

成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。

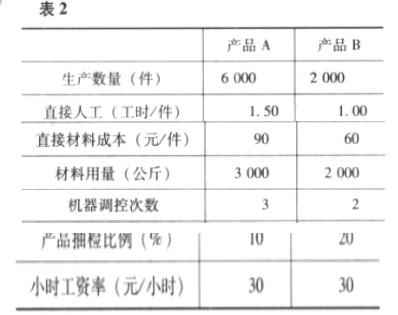

2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:

要求:

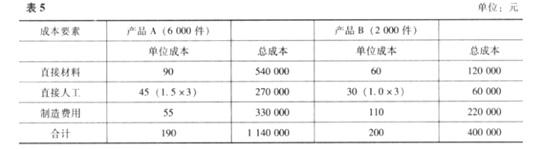

根据上述资料计算产品成本

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-26

- 2020-01-16

- 2020-11-19

- 2020-01-16

- 2020-11-12

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-08-17

- 2020-08-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-17

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2021-05-03

- 2020-08-17

- 2020-01-16

- 2020-01-16

- 2020-07-25

- 2019-07-10

- 2020-01-16

- 2020-08-17

- 2020-07-27

- 2021-01-13

- 2020-01-16

- 2019-07-10