重庆2021年高级会计评审申报入口在哪?

发布时间:2021-10-28

2021年度重庆高级会计师评审申报时间为10月20日-11月7日,提交纸质材料时间为11月15日-11月19日。那么肯定有考生就要问了:重庆2021年高级会计师评审申报入口在哪里?来和51题库考试学习网一起看看吧!

重庆2021年高级会计师评审申报入口

入口链接:https://www.chinaacc.com/gaojikuaijishi/sbps/ji20211101142750.shtml?push=zixun_1_4843989

一、重庆2021年高级会计师评审申报方式

今年申报评审实行网上申报。申报人员按渝职改办〔2021〕191号要求,登录全市统一网报系统的高评委网报端口进行资料申报(http//ggfw.rlsbj.cq.gov.cn/cqzyjsrcw/positional-portal-web/public/cert/toUserPage),所有申报材料和佐证材料,均在网上填写和上传。每篇论文都要从公开发表的刊物中复印(封面、刊号页、目录、论文页)上传。网报审查合格后,打印提交签章完善的纸质评审表(一式2份)供存档使用。

二、重庆2021年高级会计师评审申报时间和程序

(一)申报人申报、单位审核及公示、区县人事(职改)部门审核或市级主管部门审核等完成时间:10月20日至11月7日。

(二)评委会审核完成时间:11月8日至11月14日。评委会工作人员登录系统后,就开始审核所有经上述环节审核推荐后的申报人申请书,确定审核通过受理或审核不通过退回。中间环节审核退回的申请书,需在11月13日前完善所有审核程序,重新提交至评委会。

(三)现场缴费并提交纸质材料:11月5日至19日,申报人打印经评委会审核受理的评审表一式2份、公示表(A3纸)12份,完善签章后,提交至重庆市财政局会计人员服务大厅(重庆财政学校B区),地址:重庆市两江新区金渝大道湖霞街6号,联系电话:(023)63216191、63216192。并按规定刷卡缴纳职称评审费420元(不收现金)。以上材料要求用档案袋封装,并于封面上粘贴《重庆市职称申报材料目录》。

以上就是51题库考试学习网和大家分享的有关重庆2021年高级会计评审申报入口的相关资讯,相信会对大家有所助益。若想了解更多关于高级会计师的相关信息,请持续关注51题库考试学习网资讯站,我们将为您奉上更多实时内容。最后,51题库考试学习网祝愿各位考生都能够顺利拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

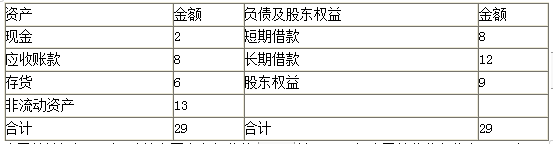

公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。

根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。

假定不考虑其他有关因素。

要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。

要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

或:流动资产增量=(2+8+6)×30%=4.8(亿元)

外部筹资净额=4.8-8÷20×(20×30%)-20×(1+30%)×10%×(1-80%)=1.88(亿元)

2. 公司长期借款筹资战略规划不可行。

理由:如果公司外部筹资净额均通过长期借款满足,将会使资产负债率超过70%的红线。

[(8×(1+30%)+12+1.88 ]÷(29+4.8)=71.83%

要求:根据《企业内部控制基本规范》及配套指引,指出董事会会议提出内部监督要点有哪些不当之处,并简要说明理由。

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内部机构在内部监督中也应承担相应的职责。

(2)2×15年1月1日,甲公司的子公司乙公司以银行存款4500万元购入甲公司所持丙公司的80%股权,2×13年1月至2×14年12月31日,丙公司按照购买日净资产公允价值计算实现的净利润为1200万元;按照购买日净资产账面价值计算实现的净利润为1500万元。无其他所有者权益变动。

要求:计算乙公司购入丙公司的长期股权投资初始投资成本是多少?

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-02

- 2021-11-06

- 2020-01-16

- 2019-07-10

- 2020-11-08

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-08-17

- 2021-04-17

- 2021-05-03

- 2020-07-27

- 2020-01-16

- 2021-08-01

- 2019-07-10

- 2020-11-19

- 2020-08-17

- 2020-01-16

- 2021-05-09

- 2020-08-08

- 2019-07-10

- 2021-11-06

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-03