首次报考高会职称的同学应该如何准备评审?

发布时间:2021-11-06

首次报考高级会计师职称的同学,通常会在成绩合格之后就觉得自己搞定高会职称了。那就错了,想要考取高级会计师职称可不是件简单的事情!不光要通过考试,还需要通过评审!那么这部分同学难免因为对这件事情不熟悉而感到紧张,不要害怕,51题库考试学习网前来支招!一起看看吧!

一、了解评审方式

首先,考生需要知道的是:评审分为社会评审和系统评审两大类。没有优劣之分,仅有使用范围之分。

申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明(省线)。

社会评审:各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。

系统评审:中央单位的评审工作,由经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行。

委托评审:没有高级会计师职务任职资格评审权的中央单位(或有评审权的中央单位),可按规定委托经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

特别提示:部分在地方的央企分支机构的评审人员若要参加地方的社会评审,须央企总部(人力资源部门)出具正式公函,委托当地人社职改部分办理某某同志的高级会计师评审事宜。

二、准备其他申报材料

(一)关注各省的评审申报通知一般情况下,各地区(系统)高级会计师评审每年时间大致固定,例如河北省一般是在8-9月。申报通知会对时间安排,所准备的资料等进行相关规定。根据发布的评审政策或申报文件,各省(系统)对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

(二)主要申报材料

(1)统一填写或编制的专门评审文件主要包括:专业技术总结(各地名称不一样,也称工作总结、业绩成果、述职报告等)、职称评审申报表、个人基本情况一览表等等。一般评审通知会明确要求并附上表格的模板下载。

(2)申报人的个人能力业绩类佐证材料

①证书类:申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、及其他相关书面证明材料或者还要求提供继续教育证明材料。

②论文成果类:申报人发表的论文、课题及结题证明、发明创造等证书。

③业绩成果类:申报人能证明自已专业技术成果的材料,包括但不限于财务分析报告、可行性研究报告、预算材料、财务制度等。特别提示:目前部分省市已开展了网络申报,但网络申报中填写或上传的内容也是前述内容,申报人仍应按前述介绍认真准备。

四、答辩

目前国内大部分地区要求在评审同时进行答辩(面试),对申报人的专业理论水平与表达能力进行测试,并按一定比例与业绩成果综合评分(或定性判断)确定申报人是否通过。

相信各位首次报考高会职称的同学们看了以上的内容,会对高会考试有个全新的认知。有人说高会考试真难,有人觉得高会考试简单。51题库考试学习网想说:考生们不该去关注它的难度如何,重要的是我们应该在面对困难的时候学着去理解、去驾驭它!最后,真心祝愿各位考生最后都能成功的拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据《企业内部控制基本规范》及其配套指引,指出董事会会议提出信息与沟通要点有哪些不当之处,并简要说明理由。

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

主要理由。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

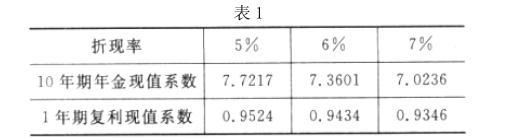

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

项目净现值大于 0,具有财务可行性。

2017 年远望集团营业收入为 433 亿元,同比增长 9.6%;净利润 35037 万元,同比增长 43.8%。在公司收入和利润的增长中,大部分都是对外投资的投资回报,远望集团在十余年间迅速成为横跨多个产业的大型民营控股集团。

要求:

第一种,远望集团 2014~2017 年连续三年扩建厂房,扩大公司规模,是提高技术进步效益的直接投资行为。

第二种,远望集团以货币出资 18300 万元开始工业机器人、物体识别系统等先进信息设备,这是典型的提高规模效益的直接投资战略。

第三种,远望集团投入 3600 万元改造原集团大楼,盘活了价值 5000 多万元的存量资产,这一投资是提高资源配置效率的直接投资战略。

根据上述情形,请你分析并判断小刘的结论正确吗?如不正确,请帮助给予指正。

第一种,提高规模效益的直接战略投资。远望集团 2004~2007 年连续三年扩建厂房,扩大公司规模,合理经济规模的实现必然产生规模经济效益。

第二种,提高技术进步效益的投资战略。企业技术进步是指为实现一定目标的技术进步和革命。远望集团投入资金生产乙肝诊断试剂,随后远望集团以货币出资 8300 万元购买国外先进信息服务器设备用于信息产品研发等,这是典型的提高企业技术进步效益的直接投资战略,其核心在于加快技术进步。

第三种,盘活资产存量的投资战略。该战略是通过投资增量,有效地盘活和利用现有资产,提高资产使用效率与效益,使现有资产创造更大价值。远望集团投入 3600 万元改造原集团大楼,盘活了价值 5000 多万元的存量资产,这一投资即是关于盘活资产存量的直接投资战略选择,有效地提高了资产使用效率,使现有资产创造了更大的价值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-16

- 2020-11-08

- 2020-07-27

- 2020-01-16

- 2020-05-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2019-07-10

- 2020-08-17

- 2021-08-01

- 2020-07-25

- 2020-08-12

- 2021-11-08

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2021-07-25

- 2020-08-17

- 2020-01-16

- 2020-01-16