快看!2020年浙江高级会计考试防疫须知!

发布时间:2020-08-17

距离2020年高级会计师备考已不足两个月,已经报考参加的小伙伴们还没备考的,得抓紧时间学习起来。距离高会考试时间越来越近,没有准考证无法进入考场,那么,浙江2020年高级会计师考试准考证打印时间什么时候开始?加2020年高会考试的小伙伴快来和51题库考试学习网一起看一下吧!

浙江2020年高级会计师考试准考证打印时间:8月31日-9月6日,报考高级会计师的考生登陆“全国会计资格评价网”自行打印准考证。浙江2020年高级会计师考试时间:2020年9月6日,考试时间为:8:30-12:00。

浙江2020年高级会计师考试疫情防控要求:

考生应在8月15日前申领“浙江健康码”,并自我健康观察 14天,每日进行健康申报,不前往国内疫情中、高风险地区,不出国,不参加聚集性活动,并在考前如实填写《疫情防控承诺书》。考生可提前90分钟进入考点,提前60分钟验证入场。考生通过体温检测通道时,应保持人员间隔大于1米,有序接受体温测量,亮绿码或扫码进入考场。“浙江健康码”为绿码及现场测量体温正常,并提交《疫情防控承诺书》的考生方可进入考场。对体温超过37.3°C的 考生须进行复检,仍超37.3°C的,交由考点医务人员进行判断。

1.来自国内疫情低风险地区的考生:“浙江健康码”为绿码且健康状况正常,经现场测量体温正常可参加考试。“浙江健康码”为红码或黄码的,应及时查明原因,并按相关要求执行。凡因在14天内健康监测中出现发热、干咳等体征症状的,须提供7天内2次核酸检测阴性证明方可参加考试。

2.考前14天内有国内疫情中、高风险地区或国外旅居史的考生:“浙江健康码”为绿码的,如无发热、干咳等体征症状的,须提供7天内核酸检测阴性证明方可参加考试;如有发热、干咳等体征症状的,须提供7天内2次核酸检测阴性证明方可参加考试。“浙江健康码”为红码或黄码的,应于考前14天抵达浙江,要按照防疫有关要求配合进行隔离医学观察或隔离治疗,且期间不得离开浙江,并按照浙江省疫情防控措施纳入管理,进行健康监测出具2次核酸检测阴性报告,均无异常方可参加考试。

3.既往新冠肺炎确诊病例、无症状感染者及密切接触者,现已按规定解除隔离观察的考生,应当主动向参考地考试机构报告,且浙江健康码为“绿码”,方可参加考试。

4.仍在隔离治疗期或集中医学隔离观察期的新冠肺炎确诊病例、疑似病例、无症状感染者及密切接触者,以及考试14天内与确诊、疑似病例或无症状感染者有密切接触史的考生,按照防疫有关要求配合进行隔离医学观察或隔离治疗。按照疫情防控要求和上述提示无法提供相关健康证明的考生,不得参加考试。考试过程中,考生应全程佩戴口罩,做好个人防护,但是在进场验证和监考员进行身份核查时须摘除口罩主动配合。如考生在参加考试过程中出现发热、咳嗽、乏力、鼻塞、流涕、咽痛、腹泻等症状,应及时向考务工作人员报告。经现场医疗卫生专业人员评估后,综合研判是否具备参加考试条件,不具备相关条件的,不得继续参加考试,并按疫情防控工作要求进行处置。

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

①B公司总经理认为乙公司风险较小,因此签字同意,并上报董事会批准。

②B公司董事会要求乙公司以房地产和土地使用权作为反担保,乙公司同意了B公司的要求,双方就此达成一致意见。

③双方达成担保意向后,由担保经办部门负责拟定和审核担保合同。

要求:

指出资料中的几个事项是否存在内部控制缺陷,并说明理由。

理由:公司对外担保前应对担保申请人进行资信调查和风险评估,评估结果应出具书面报告。B公司董事会批准前并未进行资信调查和风险评估。

同时,企业为关联方提供担保的,与关联方存在经济利益或近亲属关系的有关人员在评估与审批环节应当回避。B公司总经理同时兼任乙公司董事,应当回避。

2.事项②存在内部控制缺陷。

理由:企业要求担保申请人提供反担保的,还应当对与反担保有关的资产状况进行评估。

3.事项③存在内部控制缺陷。

理由:担保合同的拟定和审核属于不相容职务,由担保经办部门负责拟定和审核担保合同不妥,应由独立于担保经办部门的其他部门或人员对担保合同的合法性和完整性进行审核。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

(1)实现了经济结构战略性调整。(1 分)

(2)促进了资产流动、扩大了生产规模、提高了经济利益。(1 分)

(3)实现了资本和生产的集中,增强了企业的竞争力。(1 分)

(4)推动了国有企业改革。(1 分)

(5)促进了文化融合与管理理念的提升。(1 分)

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

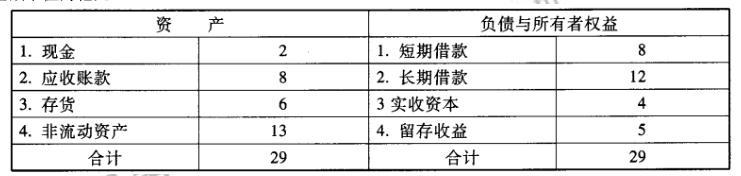

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2021-05-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-07

- 2020-07-25

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-08-17

- 2021-11-08

- 2019-07-10

- 2020-05-27

- 2021-01-13

- 2020-01-16

- 2021-07-30

- 2020-08-08

- 2021-11-11

- 2021-11-12

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-07-29

- 2020-07-25

- 2021-11-11

- 2021-11-04

- 2020-05-27

- 2020-01-16

- 2021-07-09