广西高级会计师考试通过率如何?

发布时间:2020-01-16

在竞争日益激烈的财会专业中,高级会计师人才极度稀缺,越早成为高级会计师,就能在竞争越来越激烈的财会行业更稳固的占据一席之地。高级会计师不好考却、竞争激烈也正是它含金量高的体现。相信能够通过高级会计师资格考试,顺利得到资格证对每个财会人来说都是意义非凡的。

据官方数据,2019年高级会计师报考人数再创新高,会计资格考试自1992年实施以来,报考人数不断增加,是目前我国报考人数最多,规模最大的专业技术资格考试。全国会计资格考试共分初、中、高三个级别,考试方式已全部实现无纸化。截至当前,累计有795万余人通过考试取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格。

近三年高级会计师报名及获取资格统计

|

项目 |

高级 |

|

|

2017 |

报考人数 |

5.46万 |

|

获取资格 |

1.9万 |

|

|

2018 |

报考人数 |

5.56万 |

|

获取资格 |

2万(累计16万) |

|

|

2019 |

报考人数 |

5.9万 |

|

获取资格 |

2万(累计18万) |

|

2019年高级会计师考试通过人数大概为2万人,而2019年高级会计师考试报名人数为5.9万人,通过率为2/5.9≈34%,所以2019年高级会计师考试通过率大概为34%。高级会计师考试通过率不算太高,但高级会计师考试出考率也不高呢,所以,通过高级会计师考试还是有很大希望的!

以上是关于高级会计师考试通过率的内容,希望想要报考的小伙伴们正视考试,摆正对高级会计师考试的心态,积极备考,争取早日拿下高级会计师证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,运用“可比企业分析法”计算F公司的价值和并购溢价,并说明如何选择可比企业。

并购溢价=22-20=2(亿元)

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

理由:会计师事务所实施内部控制审计,可以关注、利用上市公司的评价成果,但必须按照《企业内部控制审计指引》的要求,对被审计上市公司内部控制设计与运行的有效性进行独立(或:全面)审计,不能因为被审计上市公司实施了内部控制评价就简化审计的程序和内容。

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

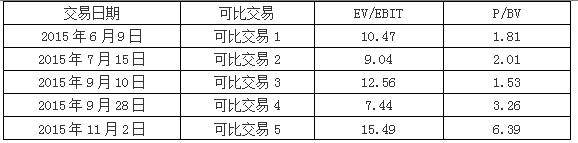

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

2.

①EV/EBIT的平均值=(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值=(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

②按可比交易EV/EBIT平均值计算,乙公司评估价值=5.5×11=60.5(亿元)

按可比交易P/BV平均值计算,乙公司评估价值=21×3=63(亿元)

乙公司加权平均评估价值=60.5×60%+63×40%=36.3+25.2=61.5(亿元)

或:乙公司加权平均评估价值=5.5×11×60%+21×3×40%=61.5(亿元)

3.对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

4.融资方式:权益融资

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-12-27

- 2020-01-16

- 2020-01-16

- 2019-03-24

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-03-30

- 2020-01-16

- 2020-01-16

- 2020-01-16