备考吉林省2020年高级会计师需要注意什么?

发布时间:2020-01-16

2020年高级会计师考试备考在即,很多小伙伴早就开启了备考之路,可光是埋头备考是不行的哦,你还需提前了解高级会计师考试有哪些需要注意的事情?我们一起来看看吧。

一、关注教材变动的知识点

不论什么考试,考试教材变动的地方都可能会是考试的重点,因此备考的小伙伴要重点关注教材变动的地方,理解记忆教材理论知识,并且能够使其运用到案例当中。

2019年高级会计实务教材对政府会计处理一节进行了大幅度的改写,而考题中就出现了一道将近30分的会计处理类的题目,重点考核会计处理中科目的运用,因为高会教材编写的比较简洁,好多答案需要考生翻阅《政府会计准则》才能找到,这让提前准备《政府会计准则》的学员窃喜一阵。

二、控制答题速度

高级会计师考试时间为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,所以要求考生必须熟练掌握各章高频考点。平时备考过程中也要适当控制答题时间,为正式考试打好基础。

三、适应开卷无纸化考试形式

从2018年开始,高级会计师考试实行开卷无纸化考试对于平时习惯纸质答题的考生来说无疑增加了难度。无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度,提前模拟考试。2019年高级会计师考试不允许带计算器,所以计算题极少,但是分析性题目比较灵活,有的分析类的题目教材中还找不到答案,这也符合高级会计师的定位,要求考生在掌握理论点的基础上学会运用,并解决实际问题。

四、关注时事热点,新闻动态

第六章企业内部控制的案例分析题一直以来占据15分的局面被打破。根据考生反馈,2019年内控的案例分析题是10分,前面章节的一道10分案例分析题增加到15分,这也预示着机考以来,题目分值不再是稳固不变的。内部控制虽然依然是重点,但是管理会计的趋势,可能会使得其他章节的重要程度提升起来。

五、不要轻易放弃任何考生内容

以前经常有考生问:“老师,我学得比较晚了,对金融工具或者行政事业单位不熟悉,能不能放弃第九章或者第十章?”我们的回答是“不能!”。从近五年考题分布情况可以知道,第九章和第十章非常重要,如果战略性放弃,可能20分就一点分也拿不到了,风险太大。所以建议各位考生备考过程中一定要全面学习。

2019年高级会计师考试考题对金融工具和企业合并两部分的题型进行了调整,金融工具变选做题,企业合并变必答题,这让提前战略性放弃其中一章的学员直说“我太难了!”,但企业合并这一章考核的内容并不难,所以即使是考前放弃学习企业合并的学员也能得到一部分分值,所以在2020年备考的学员一定不要轻易放弃任何一章的学习,此外更要注意新增内容的学习。

以上是关于高级会计师考试备考需要注意的地方,备考的小伙伴们你了解了吗?

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2018年末资产负债率已经高达80%,同意财务部经理将X、Y两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。

财务公司成立之后,公司可以借助这个金融平台,一方面支持2019年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

1.根据财务总监的发言,指出甲公司是否满足设立财务公司的规定条件,并说明理由。

2.根据财务总监的发言,指出财务总监关于财务公司服务对象的表述是否存在不当之处,并说明理由。

理由:甲公司的资产负债率为80%,表明其净资产率为20%,而设立财务公司按有关规定的净资产率不应低于30%[或:资产负债率不应高于70%]。

2.存在不当之处。

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内[或:财务公司不得为集团外部单位提供结算、融资服务]。

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

2014年利润总额预算目标值:72*(1+8%)=77.76(亿元)

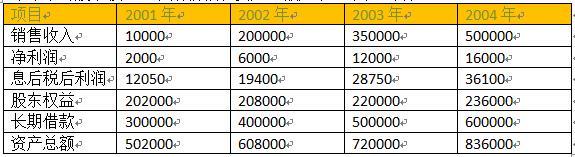

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-05-27

- 2020-01-16

- 2021-01-13

- 2020-01-16

- 2020-01-16

- 2021-11-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-28

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2021-12-05