考北京市高级会计师难度大吗?

发布时间:2020-01-16

高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。高级会计师具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

看到这,你觉得高级会计师考试难度如何?

高级会计师考试科目

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

《高级会计实务》考试题型为:案例分析题。

高级会计师考试时间是210分钟,分值情况可参考以下内容。

|

科目\题型 |

必做题 |

选做题 |

|

高级会计实务 |

7题共80分,各题分值10-15分不等 |

2题均为20分 |

|

高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。 |

||

高级会计师考试一共9道题,均为案例分析,即全是主观题。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

以上是关于高级会计师考试的内容,你了解了吗?了解了感觉如何?别被吓到哦,想要报考的小伙伴抓紧时间积极备考吧,一份耕耘一份回报,毕竟高级会计师的含金量是很高的,拿下它,升职加薪不在话下。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。经双方协商同意,聘请具有证券资格的资产评估机构进行价值评估。经过评估,甲公司价值为50亿元,乙公司价值为18亿元,预计并购后的整体公司价值为75亿元。从价值评估结果看,甲公司收购乙公司能够产生良好的并购协同效应。

经过一系列并购流程后,双方于2013年4月1日签署了并购合同。合同约定,甲公司需支付并购对价20亿元,在并购合同签署后5个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集该并购资金,并于2013年8月5日按面值发行5年期可转换公司债券10亿元,每份面值100元,票面年利率1.2%,按年支付利息;3年后可按面值转股,转换价格16元/股;不考虑可转换公司债券发行费用。

2013年8月底前,甲公司全额支付了并购对价,并办理完毕全部并购交易相关手续。甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整;将本公司行之有效的管理模式移植到乙公司;重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系。

(2)2014年1月,在成功并购乙公司的基础上,甲公司又着手筹备并购丙公司。2014年5月,双方经过多轮谈判后签署并购合同。合同约定,甲公司需支付并购对价15亿元。甲公司因自有资金不足以全额支付并购对价,需从外部融资6亿元。

甲公司就此并购有两种外部融资方式可供选择:一是并购贷款;二是定向增发普通股。甲公司董事会根据公司实际情况,就选择外部融资方式提出如下要求:一是尽量不稀释原有股东股权比例;二是融资需时最短,不影响并购项目的如期完成。

假定不考虑其他因素。

要求:

1.根据资料(1),计算甲公司并购乙公司预计产生的并购收益。

2.根据资料(1),如果2016年8月5日可转换公司债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为18元/股)。

3.根据资料(1),指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

4.根据资料(2),分析甲公司在并购丙公司时应选择何种外部融资方式,并说明理由。

2.每份可转换公司债券转换比率=100/16=6.25

每份可转换公司债券转换价值=6.25×18=112.5(元)

3.甲公司2013年对乙公司主要进行了人力资源整合、管理整合和财务整合。

4.甲公司应选择的外部融资方式是并购贷款。

理由:并购贷款不稀释原有股东股权比例,并且融资完成时间较短,符合董事会要求。

甲公司和丙公司之间具有较高的产业相关度和战略相关性,并购贷款额度6亿元不超过并购对价的50%,并且甲公司财务状况和银行信用良好,对于银行贷款能够提供足额的担保,符合银行对于并购贷款的相关要求(提示:企业申请并购贷款应符合的基本条件现行教材已经删除)。

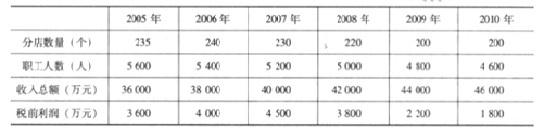

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

ABC 公司目前已经采取的筹资方案是:定向向若干战略投资者发行价值 800 万元、利率为 10%的抵押公司债券。债券投资人出于保持或增加其索偿权安全性的愿望,经与 ABC 公司协商后双方共同在债务契约中写入若干保护性条款,其中规定允许公司只有在同时满足下列保护性条款的前提下才能发行其他公司债券:

1.税前利息保障倍数大于 4;

2.发行债券所形成的资产的 50%用于增加被抵押资产,抵押资产的净折余价值保持在抵押债

券价值的 2 倍以上;

3.产权比率不高于 0.5。从公司目前财务报表得知,ABC 公司现在税后净收益 240 万元,预计未来仍然可以保持这一收益水平。目前所有者权益为 4000 万元,企业总资产 4800 万元中已被用于抵押的资产折余价值为 3000 万元。公司所得税税率为 25%。

要求:

约束条款(1):(320+800*10%+x*10%)/(800*10%+x*10%)=4

x=266.67(万元)

约束条款(2):(3000+x*50%)/(800+x)=2

x=933.33(万元)

约束条款(3):(800+x)/4000=0.5

x=1200(万元)

假定不考虑其他因素。

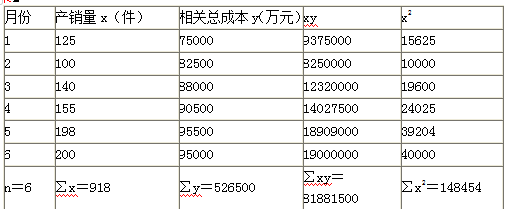

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-27

- 2020-01-02

- 2021-12-31

- 2020-01-16

- 2021-12-27

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-30

- 2020-01-16

- 2020-08-09

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16