如何顺利参加2022年高会考试?以下这些事,您必须清楚!

发布时间:2021-12-31

众所周知,高级会计师考试的科目只有一科,还是开卷。不过高会还需要通过评审,所以考前第一件事就是摆正心态,不能轻敌。但是在高会报名前,大部分考生都要进行“信息采集”,在报名前如果没经过信息采集,则不能顺利报名,也就失去了参加考试的机会!

一、信息采集是什么?和高级会计报名有关吗?

信息采集是指各地会计管理部门(如财政)对会计人员的基本信息进行采集。

2022高级会计师考试网上报名系统开通后,一部分地区会直接从当地的会计人员管理系统中调取信息。如果报名人员没有从系统中录入信息,则会导致调取考生信息的失败,进而影响报名。

二、高级会计师信息采集需要哪些资料?

一般来说,信息采集的内容包括:个人基本信息、教育经历、本人电子照片、学历学位、会计从业信息、专业技术资格等、守信、失信、已发表论文等。但各地报名标准不一,具体要求请大家以当地管理部门的通知为准。

2022年哪些城市需要在高会考试报名前完成信息采集?根据财政部发布的文件,目前有以下城市要求考生在报名前完成信息采集:黑龙江、吉林、辽宁、陕西、山西、江西、海南、广东、河北、江苏、甘肃、青海、湖南、浙江、贵州、山东、天津、河南、上海、新疆。想要详细了解相关事项的同学可以多关注当地财政局的官方公告!

三、《高级会计实务》难不难

报考高级会计师考试的考生绝大部分都是在职考生,肩负着工作的压力和家庭的重担。这种情况下全心全意备考是十分困难的,想要抽出完整的、大块的时间进行学习几乎是不可能的。高会采用了比较复杂的考评结合的模式,大家对于知识点的了解、熟悉和掌握能力需要很高。这极考验同学们对于会计实务的综合处理能力。所以高会的备考过程的战线是很长的,考生需要对知识点进行反复研究。只有坚持不懈的努力才会收获理想的成绩。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚如何顺利参加22年高会考试了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

乙公司20×4年1月1日以前是甲集团外部一家独立企业,20×4年1月1日,甲公司以公允价值为12 000万元、账面价值为6 000万元设备(该设备原价为8 000万元,已计提折旧1 500万元、计提减值准备500万元)和本公司普通股2 500万股(面值为1元,公允价值为10元)购入乙公司80%股权并能够对其实施控制;

购买日,乙公司可辨认净资产的账面价值为43 000万元(股本2 000万元、资本公积40 000万元、盈余公积300万元、未分配利润700万元),公允价值为44 000万元(包括一项管理用固定资产评估增值1 000万元,尚可使用年限为5年,直线法折旧,假设净残值为0)。

20×4年1月1日至20×4年12月31日,乙公司按照购买日净资产账面价值计算实现的净利润为5 000万元;假设无其他所有者权益变动事项,按净利润的10%提取法定盈余公积,从年初开始计提折旧,不考虑所得税因素。

要求:(1)编制20×4年1月1日甲公司投资乙公司的会计分录;

要求:(2)计算20×4年1月1日甲公司在合并报表中确认的商誉;

要求:(3)编写20×4年12月31日合并报表抵销分录;

要求:(4)计算20×5年1月6日丙公司购入乙公司的初始投资成本;

要求:(5)编写20×5年1月6日合并报表调整分录和抵销分录。

借:长期股权投资 37 000

贷:固定资产清理 6 000

资产处置损益 6 000

股本 2 500

资本公积——股本溢价 22 500

借:固定资产清理 6 000

累计折旧 1 500

固定资产减值准备 500

贷:固定资产 8 000

2.甲公司在合并报表中确认的商誉:

合并成本=37 000(万元)

乙公司可辨认净资产公允价值=44 000(万元)

甲公司应享有的可辨认净资产公允价值份额=44 000×80%=35 200(万元)

商誉=37 000-35 200=1 800(万元)

3.20×4年12月31日合并报表抵销分录:

乙公司自购买日开始持续计算的可辨认净资产公允价值=44 000+5 000-1 000/5=48 800(万元)

股本=2 000(万元)

资本公积=40 000+1 000=41 000(万元)

盈余公积=300+500=800(万元)

未分配利润=700+5 000-1 000/5-5 000×10%=5 000(万元)

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

[37 000+(5 000-1 000/5)×80%=40 840(万元)]

4.20×5年1月6日合并日乙公司的净资产在甲公司编制的合并报表上的账面价值:

=44 000+5 000-1 000/5+商誉1 800

=48 800+商誉1 800

=50 600(万元)

丙公司长期股权投资的初始投资成本

=48 800×80%+1 800

=40 840(万元)

借:长期股权投资 40 840

贷:股本 6 000

资本公积——股本溢价 34 840

合并报表应视同合并后形成的报告主体自最终控制方开始实施控制时一直一体化存续下来。乙公司合并前的盈余公积800万元、未分配利润5 000万元。

5.20×5年1月6日合并报表调整和抵销分录:

借:资本公积 4 640

贷:盈余公积 (800×80%) 640

未分配利润 (5 000×80%) 4 000

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:

X药品的单位成本降低目标=(9-8)/9=11.11%

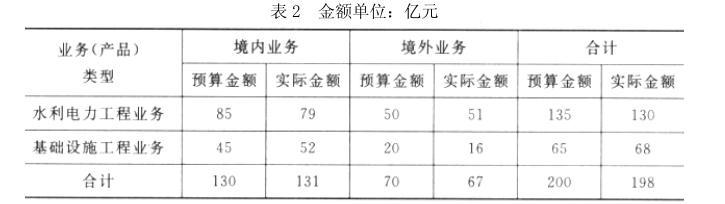

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-06

- 2020-01-16

- 2021-11-13

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2022-01-04

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2021-02-27

- 2021-12-05