内蒙古专科会计专业的学生考高级会计师有用吗?

发布时间:2020-01-16

时代快速更迭,各行各业就业压力都不小,考取高级会计师证书为的不仅仅是证,还是在不断塑造更好的自己。财会行业竞争也越来越激烈,高端人才极度稀缺,越早成为高级会计师,就越早在财会行业占据一席之地。因此,你觉得考高级会计师证有吗?

高级会计师报考人数逐年递增!仅2019年,高级会计职称报考人数5.9万人,同比增长6.7%。

从宏观环境来看:着科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

职位现状:紧缺性职位,行业稀缺证书。

报考高级会计师一方面在备考的过程中可以使专业知识得到有效的提升和完善,另一方面,也是求职晋升的有效砝码。高会考试的考察方式有利于考生找到自己的财会新定位,做好向管理会计转型的准备,有能力为企业的重大项目和举措出谋划策,保驾护航,排除隐患,提高自身竞争力。这也是当前会计人员需要转型发展的方向。

现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

由此可见高级会计师的含金量,作为专科专业的学生拿下高级会计师证更是为拓宽职业发展道路,提升自我价值,所以别犹豫,备考高级会计师吧

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

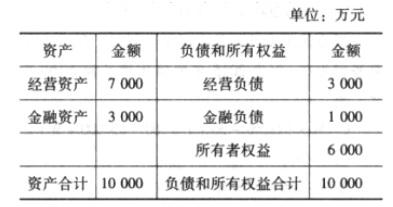

A、B 事业部拟投资项目的财务数据

要求:

为了检验实施效果,甲公司于2012年7月成立内部控制评价工作组,对内部控制设计与运行情况进行检查评价。内部控制评价工作组接受审计委员会的直接领导,组长由董事会指定,组员由公司各职能部门业务骨干组成。2012年9月,甲公司审计委员会召集公司内部相关部门对检查情况

进行讨论,要点如下:

(1)关于内部环境,内部控制评价工作组在对内部环境要素进行测试时,发现缺乏足够的证据说明企业文化建设和实施取得较好实效,人事部门负责人表示,公司领导对企业文化建设的重视是无形的,难以量化,且人事部门已制定并计划宣传贯彻《员工行为守则》,可以说明企业文化建设和实施有效。

(2)关于风险评估,甲公司于2012年1月支付2000万元,成为伦敦奥运会的赞助商;于2012年7月支付500万元,捐助西北某受灾地区。内部控制评价工作组在对公司风险评估机制进行评价时,发现上述事项均未履行相应的风险评估程序,建议予以整改。风险管理部门负责人表示,赞助伦敦奥运会对提升企业形象有利而无害,不存在风险;财务部门负责人认为,对外捐助属于履行社会责任,不需要评估风险。

(3)关于控制活动,内部控制评价工作组对公司业务层面的控制活动进行了全面测试,发现《手册》中有关资金投放、资金筹集、物资采购、资产管理和商品销售等环节的内部控制设计可能存在缺陷,有关资料如下:

①资金投放环节。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以

从事一定额度的投资,但大额期权期货交易,必须报经总经理批准。

②资金筹集环节。为降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权

的情况下,应当授予其副职在紧急状况下进行直接筹资的一切权限。

③物资采购环节。《手册》规定,当库存水平较低时,授权采购部门直接购买。

④资产管理环节。为应对突发事件造成的财产损失风险,《手册》规定,公司采取投保方式

对财产进行保全,财产保险业务全权委托外部专业机构开展,公司不再另行制定有关投保业务的控制规定。

⑤商品销售环节。为提高经营效率和缩短货款回收周期,《手册》规定,指定商品的销售人

员可以直接收取货款,公司审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档记录进行核查。

(4)关于信息与沟通,内部控制评价工作组检查发现,所有风险信息均经由总经理向董事会报告。建议确认为控制缺陷并加以整改,风险管理部门负责人表示,风险管理部门对总经理负责,符合公司组织结构、岗位职责与授权分工的规定,不应认定为控制缺陷。

(5)关于内部监督,内部审计部门负责人表示,年度内部控制评价工作组是由公司各部门抽调人员组成的临时工作团队,缺乏独立性,建议由内部审计部门承担相应的职责。内部控制评价工作组负责人认为,工作组成员均接受过专业培训,接受审计委员会领导,有足够的专业胜任能力和权威性来承担内部控制评价工作,而审计部门人手少、力量弱,现阶段无法有效承担年度评价职责。

要求:

①资金投放环节的内部控制设计无效。

理由:大额期权期货交易应当实行集体决策或联签制度。

②资金筹集环节的内部控制设计无效。

理由:特别授权应当按照规定的权限和程序进行。

③物资采购环节的内部控制设计无效。

理由:公司应当建立采购申请制度,明确相关部门和人员的职责权限及相应的请购审批程序。

④资产管理环节的内部控制设计无效。

理由:公司应当对财产保险业务外包实施相应的控制。

⑤商品销售环节的内部控制设计有效。

理由:虽然特定商品的销售和收款未完全分离,但公司采取了必要的补偿性控制措施,符合

适应性原则和成本效益原则的要求。

【点评】本题考核内部控制应用,包括内部控制五要素和业务层面的控制,属于反考,但题型有一定的新颖性,用了“是否赞同”代替“是否妥当”,同时要求判断内部控制设计是否有效,

等同于判断内部控制设计是否妥当。本题答案有些地方比较模糊,难度较大。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-20

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-30

- 2021-10-27

- 2020-01-16

- 2020-05-27

- 2020-08-17

- 2021-12-11

- 2020-01-16

- 2020-01-16