关于高级会计师课程能够下载到手机里观看吗?

发布时间:2020-05-27

大家想知道关于高级会计师课程能够下载到手机里观看吗?这是一个火热的问题,接下来我们一起了解下吧!

关于2017年高级会计师课程是可以下载到手机里观看的。下载说明:课程视频、练习、讲义等相关内容可通过“会计下载课堂”软件下载到计算机学习,也可通过“会计移动课堂”移动应用下载到智能手机/平板电脑学习。

每位学员可在计算机及手机、平板电脑上下载认证,断网后可在认证过的设备上看课,直至当期考试结束后一周失效。

2020高级会计师考试准考证打印时间

2020年8月24日至9月4日,报考人员打印准考证。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年高级会计师考试方式:采用无纸化方式。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

1、重视基础知识

对于零基础考生来说,缺乏专业知识,会计基础知识薄弱,导致备考初期学习比较困难,书中比较基础的内容都看不懂,所以打好基础很重要,可以在备考之前,学习一些管理会计入门知识,然后再开始着手CMA考试各科的学习,仔细研读考试大纲以及教材中的内容,掌握好各章节考试重点,构建知识体系。

2、制定学习计划

凡事预则立不预则废,备考CMA考试,制定学习计划十分重要。特别是零基础考生,一定要制订一份适合自己的学习计划,并严格按照学习计划学习,保证学习进度。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办。

做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

报考人员必须按照诚实守信的原则,完成网上报名相关信息的填报。报考人员对填报信息的真实性、有效性、完整性负责。

报名资格审核中发现伪造学历、提供虚假证明等弄虚作假手段参加考试的考生,将按照相关规定给予其当次全部科目考试成绩无效处理。

好了,今日内容分享到这里就结束了,如果看完本篇文章还意犹未尽的话,也可到帮考官网进行详细探讨。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

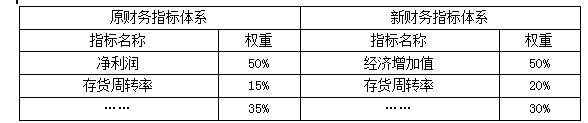

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

体现的考核导向:(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存(或:加快存货周转速度;或:提高存货运营质量)。

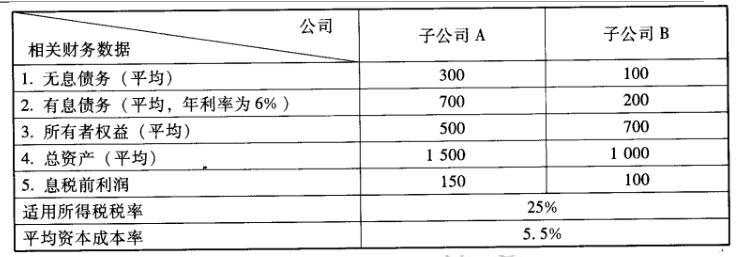

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

要求:

(1)指出甲公司收购乙企业全部股权属于横向并购还是纵向并购?简要说明理由。

(2)计算并购收益、并购溢价、并购净收益,并判断该并购是否具有财务可行性。

理由:生产经营相同(相似)产品或生产工艺相近的企业之间的并购属于横向并购。

(2)并购收益=80-50-20=10(亿元)

并购溢价=24-20=4(亿元)

并购净收益=10-4-1=5(亿元)

甲公司并购乙公司后能够产生5亿元的并购净收益,因此,此项并购交易是可行的。

要求:根据下述资料,逐项分析企业层面控制的设置是否恰当;若存在不当之处,请指出不当之处,并说明理由。

第一,关于组织架构控制。加强组织架构控制,科学设计内部机构,合理分配权责;规定企业的重大决策、重大事项、重要人事任免及大额资金支付业务等,应当按照规定的权限和程序实行集体决策审批或者联签制度。在极其特殊情况下,董事长有权改变集体决策意见。

『解析』关于组织架构控制。在极其特殊情况下,董事长有权改变集体决策意见的观点不恰当。

理由:任何个人不得单独进行决策或者擅自改变集体决策意见。

第二,关于发展战略控制。重视企业发展战略控制,在监事会下设战略委员会,战略委员会主席由独立董事担任;委员中应当有一定数量的独立董事,以保证委员会更具独立性和专业性。战略委员会对公司的现实情况和未来趋势进行综合分析和科学预测,并制定长远发展目标与战略规划。

第三,关于人力资源控制。优化人力资源整体布局,制定人力资源总体规划和能力框架体系,明确人力资源开发是保证员工素质的第一环节,实现人力资源的合理配置,全面提升企业核心竞争力;应当通过公开招聘、竞争上岗等多种方式选聘优秀人才,还要把选聘对象的价值取向和责任意识作为参考条件。

第四,关于社会责任控制。狠抓产品质量,发展循环经济、降低污染物排放,提高企业的社会责任意识,切实做到经济效益与社会效益、短期利益与长远利益、自身发展与社会发展相互协调,实现企业与员工、企业与社会、企业与环境的健康和谐发展。

第五,关于企业文化控制。倡导积极向上的企业文化,公司董事长应在企业文化建设中发挥主导和典范作用;应当促进文化建设在内部各层级的有效沟通,加强企业文化的宣传和贯彻,确保中层以上员工都能认真遵守。

理由:应当在董事会下设战略委员会,战略委员会主席应当由董事长担任。

关于人力资源控制。还要把选聘对象的价值取向和责任意识作为参考条件的观点不恰当。

理由:应重点关注选聘对象的价值取向和责任意识,而不是作为参考条件。

关于社会责任控制的有关设置观点恰当。

关于企业文化控制。

①公司董事长应在企业文化建设中发挥主导和典范作用的观点不恰当。理由:应当是公司董事、监事、经理和其他高级管理人员均应在企业文化建设中发挥主导和典范作用。

②加强企业文化的宣传和贯彻,确保中层以上员工都能认真遵守的观点不恰当。理由:应当确保全体员工共同遵守。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-08

- 2020-01-16

- 2020-01-16

- 2021-10-23

- 2020-01-16

- 2021-12-11

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2021-11-25

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-10-31

- 2020-01-16

- 2020-01-16