海南省2020年高级会计师考试学霸是怎样计划备考的?

发布时间:2020-01-15

2020高级会计师备考已经开始了,但是备考之路少不了艰难险阻,高级会计师考试是一条艰辛而漫长的道路,要有打持久战的准备。高就会计师前景诱人,但考生的年龄偏大记忆力大不如前,今天记住了,明天又忘了备考起来着实困难。51题库考试学习网带大家了解学霸如何备考高级会计师,赶紧来看看吧。

一、明确考情

1.高级会计师考试时间

考试时长为210分钟

2.高级会计师考生科目

高级会计师考试科目为《高级会计实务》

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

3.高级会计师考试题型和题量

高级会计师考试题型为案例分析题,一共有9道题。

4.考试形式

高级会计师考试形式为开卷无纸化考试。

二、学霸的习惯

1.知己知彼,百战不殆。首先,凡是学霸必然有一些共性,例如他们会关注并总结历年来的考试重点,在进行针对性的学习。其次,学霸们对于每年增加的新内容特别敏感,并且能够快速的抓到考点。学霸之所以为学霸是因为他们总是不厌其烦的对感兴趣的内容进行学习和钻研,然后将其转变为属于自己的知识。所以要想顺利备考,先熟悉了解考纲和教材。

2.持之以恒,永不放弃。爱迪生曾经说过:天才是百分之一的灵感加上百分之九十九的汗水。所以,学霸不是一蹴而就的,他们也是通过自己的努力和汗水,才能一步步走向成功。首先学霸们不轻敌,并没有觉得简单就不认真对待;再次,学霸们都秉持着认真向上的态度,即使初级的知识面特别广也从不放弃,而且学霸们也没有投机取巧的心理,而是踏踏实实走好每一步;最后,之所以称为学霸,因为他们有信心,相信自己可以克服困难,并以饱满的精神投入到每一次考试当中。

3.注重练习,真操实练。高级会计师考试考试题量比较大,都是案例分析题,所以在备考时要提升自己的答题速度以及准确性。学霸们也不是天才,看一遍书就能全懂,我见过的学霸无一例外都是加强练习,不断钻研的。比如,有的考生只听老师上课讲的,课下不做练习,而学霸们,不只是上课之前做了很多预习工作,而且在课下做了大量练习题。无论是历年试题还是模拟题、专项练习题,都能游刃有余的破解答案,这也是熟能生巧的道理。高级会计师考试为开卷无纸化,也就是电脑考试,所以关于计算机操作在备考时也要着重的去了解,尽可能的在一开始做题时就选择电脑打字,强化练习电脑操作。

高级会计师考试想要取得好成绩,实现自己的目标,在备考期间就要努力学习,备考高级会计师之路艰辛,但是很有价值,所以坚持学习,为实现目标而奋斗!说不定下一个高级会计师就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

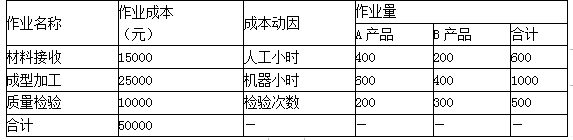

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

要求:

(1)计算传统的内含报酬率。甲公司是一家在上海证券交易所上市的大型国有集团公司,主要从事M产品的生产与销售,系国内同行业中的龙头企业。2020年初,甲公司召开经营与财务工作专题会议。部分参会人员发言要点摘录如下:

投资部经理:公司2019年完成增资发行后,为保持公司技术领先优势,需加大技术项目投资。现有A、B两个投资项目可供选择,加权平均资本成本均为9%。经测算,A、B两个项目的内含报酬率分别为17.87%和15.04%,净现值分别为0.37亿元和0.68亿元。

要求:

根据资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均资本成本9%【或:A、B两个项目净现值NPV均大于0】。

若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

B 产品单位目标成本=280(元)

1.A 事业单位张先生:新制度在系统总结分析传统预算会计体系的利弊基础上,构建了“财

务会计和预算会计适度分离并相互衔接”的会计核算模式。“适度分离”就是指适度分离政府预算会计和管理会计功能,决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息。

2.B 事业单位张先生:上述张先生所言正确,进一步说,“适度分离”主要体现在以下三个方面:一是“双功能”,二是“双基础”,即权责发生制和收付实现制同时适用于同一业务,国务院另有规定的,依照其规定。三是“双报告”,通过财务会计核算形成财务报告,通过预算会计核算形成决算报告。

3.C 事业单位汪女士:新制度有机整合了《行政单位会计制度》《事业单位会计制度》和医

院、高等学校、科学事业单位等行业事业单位会计制度的内容。在科目设置、科目使用和报表项目说明中,区分为行政和事业单位;在核算内容方面,基本保留了现行各项制度中的通用业务和事项,同时根据改革需要增加各级各类行政事业单位的共性业务和事项;在会计政策方面,对同类业务尽可能作出同样的处理规定。

4.D 事业单位赵先生:新制度全面引入了权责发生制,并对收入和费用两个财务会计要素的

核算内容,并原则上要求按照权责发生制进行核算;增加了应收款项和应付款项的核算内容,对长期股权投资采用权益法核算,确认自行开发形成的无形资产的成本,要求对固定资产、公共基础设施、保障性住房和无形资产计提折旧或摊销,但暂不引入坏账准备等减值概念,来确认预计负债、待摊费用和预提费用等。

5.E 事业单位洪主任:在政府会计核算中强化财务会计功能,对于科学编制权责发生制政府

财务报告、准确反映单位财务状况和运行成本等情况具有重要的意义。因此,就像内部控制一样,未来的预算会计务必全面与企业会计接轨。

6.F 行政机关吴助理:新制度扩大了政府资产负债核算范围,除按照权责发生制核算原则增

加有关往来账款的核算内容外,在资产方面,增加了公共基础设施、政府储备物资、文物文化资产、保障性住房和受托代理资产的核算内容,以全面核算单位控制的各类资产;还增加了“研发支出”科目,以准确反映单位自行开发无形资产的成本。在负债方面,增加了预计负债、受托代理负债等核算内容,以全面反映单位所承担的现时义务。因此,新制度全面、准确地反映单位资产扣除负债之后的所有者权益状况,包括少数股东权益。

7.G 行政机关谢主任:新制度依据《基本建设财务规则》和相关财务、预算管理规定,在充

分吸收《国有建设单位会计制度》合理内容的基础上对单位建设项目会计核算进行了规定。单位对基本建设投资按照新的行政事业单位会计处理标准,统一进行会计核算,先单独建账,再统一合并,既专门核算单位基本建设活动的过程,又有利于提高单位会计信息的完整性。

8.H 事业单位许女士:与新制度配套,未来政府财务报告以权责发生制为基础编制,包括政

府部门财务报告和政府综合财务报告。政府部门财务报告由政府部门编制,主要反映本部门财务状况、运行情况等,为加强政府部门资产负债管理、预算管理、绩效管理等提供信息支撑。政府综合财务报告由政府财政部门编制,主要反映政府整体财务状况、运行情况和财政中长期可持续性等,可作为考核地方政府绩效、开展地方政府信用评级、评估预警地方政府债务风险、编制全国和地方资产负债表以及制定财政中长期规划和其他相关规划的重要依据。

9.I 事业单位陈科长:本单位经批准于 20×5 年 5 月与另一单位共同出资设立具有独立法人资格的培训中心,本单位以一座办公楼出资,该办公楼原价为 400 万元,评估价值为 800 万元,未计提折旧。假定不考虑其他因素。本单位会计处理应该是:借:长期投资 800 万元,贷:非流动资产基金(长期投资)800 万元;同时,借:非流动资产基金(同定资产)400 万元,贷:固定资产

400 万元

10.J 事业单位杨主任:行政事业单位通常不得以任何形式用占有、使用的国有资产对外投资或者举办经济实体。在特殊情况下,经过审批方可对外投资或兴办经济实体。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2021-05-14

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-07-29

- 2020-01-16

- 2021-11-19

- 2021-11-02

- 2020-01-16

- 2021-12-10

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-03-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2021-08-18

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-16