香港高级会计师含金量到底多高?2020年还值得考吗?

发布时间:2020-01-16

财会行业竞争日益激烈,高级会计师报考人数逐渐增多,越早成为高级会计师,才能越早的在财会行业占有一席之地。高级会计师是会计职称中的最高级别,考试难度也比初级和中级大,因此考试时需要付出别人更多的努力才行。既然考试难度大,为什么报考人数却逐渐增加,高级会计师证书含金量真的很高吗?我们一起前去了解一下。

证书含金量:

1. 缺少高端人才

会计从业资格证的取消,降低了会计从业者的门槛,但是却导致会计基层工作人员饱和,形成供过于求的状态,而高端人才稀缺。2019年高级会计师报考人数再创新高,比2018年增长了6.7%,因为行业压力,今后会有更多人选择报考高级会计师证。

2.帮助升职加薪

高级会计师证能够帮助职场人快速的升职加薪,这应该是在职者最想要的吧,升职加薪。获得高级会计师证书象征着拥有丰富的会计工作经验,扎实的会计专业基础知识,能为企业管理层提供辅助性决策意见与建议,可以组织组织领导公司的财务、成本、投融资、财务分析等方面的工作,所以想要在财会职业发展道路上长远发展,拿下高级会计师证书是不错的选择哦。

3.提升自身价值

高级会计师考试题型为案例分析,主要考察的是考生的综合分析和处理财务会计工作的能力,拿下高级会计师职称可以进入专家库,有机会成为评审专家如果您想进一步提升自己的专业能力,成为有话语权的专家人士,就一定要报考高级会计师考试哦。

以上是关于高级会计师的含金量,你有心动吗?心动不如行动,抓紧时间备考,行动起来吧。让自己的人生更加绚丽多彩,说不定下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

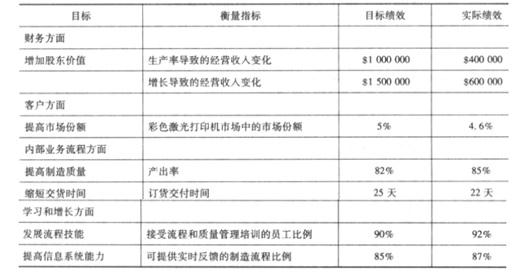

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

(1)工作目标,通过实施内部控制规范体系,进一步提升公司治理水平和风险管控能力,合理保证公司经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进公司实现发展战略。

(2)组织领导。董事会对内部控制的建立健全和有效实施负责,对内部控制建设中的重大问题作出决策。经理层负责组织领导公司内部控制的日常营运行,确定公司最大风险承受度,并对职能部门和业务单元实施内部控制体系进行指导。公司设置内部控制专职机构,负责制定内部控制手册并经批准后组织落实。

(3)工作安排,内部控制规范体系建设工作分阶段进行:第一阶段,梳理业务流程,公司严格按照《企业内部控制基本规范》及其配套指引的要求进行“对标”,认真梳理现行管理制度和业务流程;对配套指引未涵盖的业务领域,不纳入本公司实施内部控制规范体系的范围,不再进行相关管理制度和业务流程梳理。第二阶段,开展风险评估,公司根据战略规划和发展目标,组织开展风险评估工作,识别和分析经营管理过程中的各种内部风险,制定风险应对策略并实施相应的控制活动。第三阶段,组织内部控制试运行,公司通过深入宣传和加强培训等手段,在全公司范围内组织开展内部控制试运行工作。第四阶段,在内部控制正式运行的基础上,开展内部控制自我评价。

(4)控制重点,公司根据业务特点和发展实际,在梳理业务流程和开展风险评估的基础上。拟重点对研发业务、资金活动和合同管理,有针对性地实施控制。一是规范研发项目审批流程,重大研发项目由总经理办公会审议通过后实施。二是严格对现金和银行存款的管理,指定一人对办理资金业务的相关印章和票据进行集中管理。三是加强合同纠纷管理,合同纠纷经协商一致的,应与对方当事人签订书面协议;合同纠纷经协商无法解决的,应根据合同约定选择仲裁或诉讼方式解决。

(5)自我评价,公司授权内部审计部门作为内部控制评价部门,负责内部控制评价的具体组织实施工作。内部审计部门根据公司实际情况和管理要求,制定科学合理的评价工作方案,报经理层批准后实施。

(6)外部审计,公司拟聘用 A 会计师事务所为公司 2013 年内部控制自我评价工作提供咨询服务;同时,委托该会计师事务所提供内部控制审计服务。A 会计师事务所的咨询部门和审计部门相互独立,各自提供服务,人员不交叉混用。

要求:

是否存在不当之处;对存在不当之处的,分别指出不当之处,并分别说明理由。

2.第(2)项内容存在不当之处。(0.5 分)

不当之处:经理层确定公司最大风险承受度的表述不当。(0.5 分)

理由:董事会确定公司最大风险承受度。(1 分)

3.第(3)项内容存在不当之处。(0.5 分)

不当之处一:配套指引未涵盖的业务领域不纳入公司实施内部控制规范体系范围的表述不当。

(0.5 分)

理由:不符合全面性原则的要求。(1 分)

不当之处二:仅识别和分析经营管理过程中的各种内部风险的表述不当。(0.5 分)

理由:公司不仅要识别内部风险,还要识别与控制目标相关的各类外部风险。(1 分)

4.第(4)项内容存在不当之处。(0.5 分)

不当之处一:重大研发项目由总经理办公会审议通过后实施的表述不当。(1 分)

理由:重大研发项目由董事会或类似权力机构集体审议决策。(1 分)

不当之处二:指定一人对办理资金业务的相关印章和票据进行集中管理的表述不当。(1 分)

理由:严禁将资金业务的相关印章和票据集中一人保管。(1 分)

或:不符合不相容职务相分离的要求。(1 分)

或:不符合制衡性原则的要求。(1 分)

5.第(5)项内容存在不当之处。(0.5 分)

不当之处:内部控制评价方案报经理层批准后执行的表述不当。(0.5 分)

理由:内部控制评价方案报经董事会批准后实施。(1 分)

6.第(6)项内容存在不当之处。(0.5 分)

不当之处:委托 A 会计师事务所的咨询部门和审计部门分别为公司提供内部控制咨询服务和内部控制审计服务的表述不当。(0.5 分)

理由:无法保证内部控制审计工作的独立性。(1 分)

或:为企业提供内部控制咨询服务的会计师事务所,不得同时为同一企业提供内部控制审计

服务。(1 分)

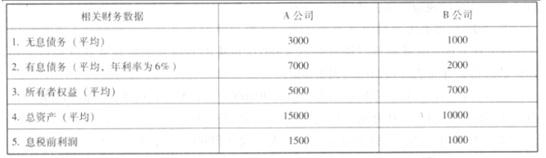

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-02

- 2020-01-16

- 2019-12-29

- 2021-10-04

- 2020-01-16

- 2021-10-31

- 2020-01-15

- 2020-01-16

- 2020-08-20

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-08

- 2020-01-16

- 2020-01-15

- 2021-10-12

- 2020-01-16

- 2019-07-10

- 2021-10-24

- 2021-10-22

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16