盘点新疆高级会计师职业发展方向!

发布时间:2020-01-16

近年来,高级会计师考试报考人数逐年增加,报考的条件非常严格,从学历到工作年限再到外语、计算机能力等,都有严格的要求。到底是什么让这么多人报考呢?当然是高级会计师的含金量了。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

以上是关于高级会计师职业发展的内容,希望可以帮到还在纠结要不要报考高级会计师证书的小伙伴。也希望能够正在备考的小伙伴带去动力,更加坚定备考的信心。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位已按合同约定支付了首笔设备款,但因A公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系A公司,项目实施处于停滞状态。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施。

(1)并购对象的选择。

大宗煤炭现货交易的价值链流程:上游煤炭生产商将货物卖给煤炭中间交易商,煤炭中间交易商再将货物卖给下游发电厂等需求客户,中间服务商为上游煤炭生产商、中间交易商和下游需求客户提供相关服务(比如,融资服务、仓储物流服务、交易平台和大数据分析服务等)。甲公司作为该价值链流程中的中间服务商,仅提供交易平台和大数据分析服务。为拓展服务链条,扩大业务规模、提高盈利水平,甲公司基于公司商业模式、战略成本管理及企业间价值链分析,拟收购仓储物流商F公司。

(2)并购对价的确定。

甲公司对F公司的尽职调查显示:F公司近年来盈利能力连续下滑,预计2019年可实现净利润为11500万元(含预计可获得的一次性政府补贴1500万元);可比企业预计市盈率为20倍。双方初步确定并购交易对价为22亿元。

(3)并购后的整合。

一旦并购业务完成,甲公司将积极筹划并购完成后的整合工作,尤其是财务整合。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司所在的大宗煤炭现货交易价值链的具体类型,并说明该类型价值链对相关产业发展的影响。

2.根据资料(2),运用“可比企业分析法”计算F公司的价值,并说明如何选择可比企业。

3.根据资料(3),指出甲公司并购后财务整合的主要内容。

影响:从产业发展角度看,纵向一体化有助于节约企业间交易成功,提高产业的产出效率。

2.F公司价值=(11500-1500)×20=200000(万元)

可比企业选择:

①所选择的可比企业应在营运上和财务上与被评估企业具有相似的特征;

②当在实务中难以寻找到符合条件的可比企业时,则可以采取变通的方法,即选出一组参照企业,其中一部分企业在财务上与被评估企业相似,另一部分企业在营运上与被评估企业具有可比性。

3.并购后财务整合的主要内容:

①财务管理目标的整合;②会计人员及组织机构的整合;③会计政策及会计核算体系的整合;④财务管理制度体系的整合;⑤存量资产的整合;⑥资金流量的整合;⑦业绩评估考核体系的整合。

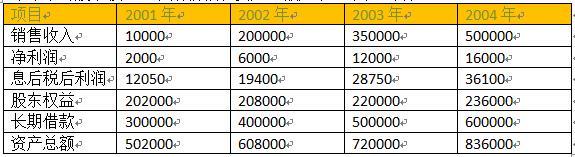

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

要求:请判断上述处理是否正确,并说明理由。

理由:基本支出预算执行中发生的非财政补助收入超收部分,原则上不再安排当年的基本支出,可报同级财政部门批准后安排项目支出或结转下年使用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-04

- 2021-08-11

- 2020-04-16

- 2021-08-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-01-22