山西省高级会计师考试通过率低,为什么还要考?

发布时间:2020-01-16

2019年高级会计师考试通过人数大概为2万人,而2019年高级会计师考试报名人数为5.9万人,通过率为2/5.9≈34%,所以2019年高级会计师考试通过率大概为34%。高级会计师考试通过率不算太高。为什么高级会计师考试的通过率不高,但报考人数却逐年增多呢?

据官方数据,2019年高级会计师报考人数再创新高,会计资格考试自1992年实施以来,报考人数不断增加,是目前我国报考人数最多,规模最大的专业技术资格考试。全国会计资格考试共分初、中、高三个级别,考试方式已全部实现无纸化。截至当前,累计有795万余人通过考试取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格。

高级会计师发展

现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明,升职加薪指日可待。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

提升能力的必要途径

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。想要提升自身的专业能力吗?想要成为有话语权的专家吗?报考高级会计师考试吧。

由此可见,高级会计的含金量如此高,报考人数自然就多,你是否也对高级会计师心动了呢?心动不如行动哦,想要报考的话,赶紧准备起来吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

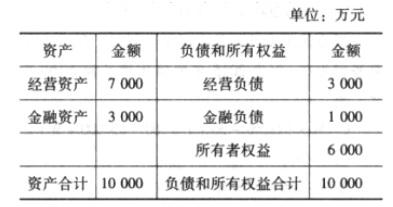

负债率一直在 75%左右。

为进一步开拓市场,应对各种风险,公司于 2015 年 3 月召开了由董事、管理层、职能部门经理,主要项目公司经理参加的“公司投融资与财务政策”战略务虚会。部分人员的发言要点如下:

(1)财务经理:公司目前打算添置一条新的 PC 生产线,经过财务部门测算,新的 PC 生产线将能够为公司贡献正的价值,净现值大于零,因此报请公司管理层通过采购预算。而原有的机器设备其实按照工厂的测算,仍然可以继续使用,如果继续使用,仍然能够给公司带来价值。

(2)项目公司经理:项目公司目前经合作方介绍正围绕一个新的投资项目进行论证,该项目作为一个水利发电项目,初始投资额为 3 亿元。公司的加权平均资本成本为 6%,该项目考虑风险后的资本成本为 4%。经测算,采用 6%作为风险比例进行贴现时计算出来的净现值为零,因此项目公司经理认为该项目还是能够实施。

(3)董事会秘书:公司为实现国际化经营目标,大力推进国际化并购项目。为了筹集资金,公司作为基金发起方负责发起了一项国际基金,共融资 10 亿美元,用于跨国项目收购。其中,公司在基金中承担基金管理人角色,代表整个基金对外行使权力并管理基金,作为回报公司可以活动分红和基金管理费。公司也积极招募了一些其他机构参与此项基金,但这些机构只负责出资,以出资额为限承担连带责任。

假定不考虑其他因素。

要求:

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

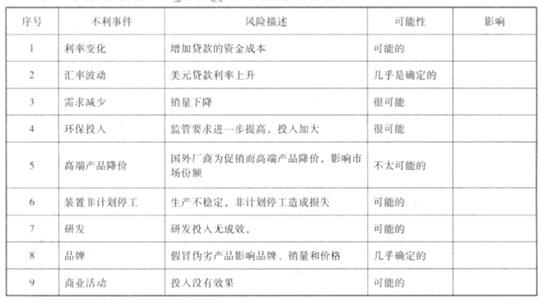

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2021-11-16

- 2020-03-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-06-23

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2021-11-30

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2021-11-30

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-02

- 2021-10-30

- 2020-01-16