贵州省2020年高级会计师报考及评审常见问题解答

发布时间:2020-01-15

2020年高级会计师备考在即,相信很多考生对高级会计师考试有很多的疑问,想要知道答案的小伙伴们快来围观哦。话不多说,一起来看看2020年高级会计师报考及评审常见问题解答,你想知道的都在这了!

1、2020年高级会计师考试报名时间?

解答:2020年高级会计师报名时间还未公布,2019年高级会计师考试报名时间为3月10日-31日,根据2019年的报名时间来看,2020年高级会计师考试报名时间预计在3月份,具体时间请以官方发布的消息为准。

2、取得的中级证书上面有批准日期和签发日期,应该以哪个为准计算工作年限?

解答:一般情况下,证书上有批准日期及签发日期,应按批准日期计算。因这个时间比较早一些,具体要求可咨询当地财政局。

3、2020年高级会计师考试教材变化大不大?

解答:目前,2020年高级会计师考试教材和大纲都没有公布,所以无法判断。如果您要备考2020年高会考试的话,可以参照2019年高会教材先提前学习。

4、经济师、审计师可以报考高级会计师吗?

解答:一般取得中级职称(包括审计师、经济师),满足相应的学历条件和工作年限可以申报高级会计师。

高级会计师报考注意事项

1、报名前需完成信息采集工作

2019年很多省份已经明确下发通知,会计人员需进行信息采集。如果未进行信息采集,或将影响高级会计师考试报名、评审等工作!希望大家重视!在规定时间内及时完成信息采集工作。

湖北、天津2019年高级会计师报名已要求先进行信息采集,然后才能报名成功!

吉林明文规定:会计人员基础信息对会计人员参加会计专业技术资格(初、中、高级)考试报名、高级会计师评审、会计人员继续教育学习、先进会计工作者和“五一”劳动奖章的评选、会计人员信用信息(奖励守信、惩戒失信)申报、会计人员调转以及用人单位对会计人员的晋升提职等具有重要作用,会计人员积极参加会计人员信息采集有助于维护自身的利益。

打算报考2020年高级会计师考试吗?第一件事,先把会计人员信息采集工作完成吧!

2、继续教育需按规定完成

没有完成继续教育影响2020高级会计职称报名?会计人员继续教育已经纳入高级会计师考试报名条件了吗?2019年高级会计师考试报名,已有多地将会计人员继续教育纳入高级会计师考试报名条件,例如:

福建:部分地区在2019年高级会计师报名公告中要求,考生现场审核时需要提供从事财会工作年限的继续教育记录(根据规定学历报考条件所需年限,提供相应继续教育),以便于认定从事财会工作年限。

重庆:2019年重庆高级会计师考试报名现场资格审核时需携带会计人员继续教育证明。

新疆:2019年新疆高级会计师考试报名网上审查报名资格时,要求完成2018年继续教育(90学时)。

继续教育已经影响到2019年高级会计师考试报名工作,所以,想要报考2020年高级会计师考试的学员们,一定要记得按时进行继续教育!温馨提醒广大财会人,只要你在从事会计工作,一定要记得去继续教育哦。

3、大专学历也能报名高会?

2019年部分地区报名政策规定大专学历也可报名高级会计师考试啦!2019高级会计师考试报名简章有不少地区明确说明,专科学历,满足一定工作年限则可以报考高级会计师,只是工作年限会相对较长一些。

4、注会考生也可报名高会?

根据《安徽省会计系列高级专业技术资格评审标准条件》,安徽2019高级会计师资格评审条件规定:取得注册会计师资格后,从事与会计师职责相关工作满5年,视同具备中级会计师资格满5年,在符合其它条件的情况下,在高级会计师资格考试成绩有效期内可申请参加高级会计师评审。

这说明安徽考生取得注册会计师资格后,从事于会计师职责相关工作满5年,视同具备中级会计师资格满5年,可以报名高级会计师考试哦!

5、高级会计师报名需要居住证?

目前全国高级会计师报考简章中并没有要求居住证,但是,每个地区有每个地区的政策,例如上海需要具有本市户籍或持有上海市居住证。

高级会计师评审类

1、我们是先发表论文再考试,还是先考试再发表论文?

解答:都可以的,取得中级职称以后发表的论文都是有效的,提前准备论文是要更稳妥一些。也可以选择边备考高级会计实务边发表论文。注意要保证参加评审前要发表规定的文章数。

一般情况下,高级会计实务过省线(省线低于60分)的一年内成绩有效,过国家线(60分)的三年内有效。

2、评高级会计师还有英语、计算机的硬性要求吗?

解答:目前已经有很多地区公布了评审要求,职称英语、职称计算机不再作为评审必要条件,具体情况要以当地公布的要求为准。

3、参加当年的高级会计师考试,通过的话,还赶得上当年的高会评审吗?还是最早只能参加转年的评审?

解答:需要看您所在的地区,各个地区的规定是不同的。例如辽宁2019年高级会计师考试合格的考生就可申报当年的评审:参加2017年、 2018年、2019年全国高级会计师资格考试成绩合格,可申报2019年高级会计师资格,申报合格者可参加评审。

注意:这些考生只能参加当年的高级会计师评审!

安徽、内蒙古成绩合格标准为55分,成绩有效期截至2019年年底,仅能参加2019年高级会计师评审;黑龙江2019年省级合格标准为57分,成绩当年有效。

备战2020高会考试,以上是常见问题,想要报考的小伙伴要仔细看清楚哦,希望可以帮助到各位考生。加油备战高会考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据《企业内部控制基本规范》及其配套指引,指出董事会会议提出信息与沟通要点有哪些不当之处,并简要说明理由。

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

如下:

要求:

请分别回答下列互不相关的问题:

当前利息=负债*利率=1000*5%=50(万元)

息税前利润=税前利润+利息=125+50=175(万元)

息税前利润=销售收入*(1-变动成本率)-固定成本

175=1000*(1-变动成本率)-125

变动成本率=70%

需要增加资金=200 万元

增发股份=需要增加资金股价=200/10=20(万股)

设每股盈余无差别点为 S:

(S*30%-125-50-200*6.5%)*(1-20%)200=(S*30%-125-50)*(1-20%)200+20

解方程:S=1060(万元)

为了保证新制度的贯彻实施,该厂根据《企业会计制度》制定了《淮海化工厂会计核算办法》,

并组织业务培训。在培训班上,总会计师就执行新制度、办法的内容等作了系统讲解。部分会计人员感到对会计政策变更的条件、会计估计变更的原因以及相应的会计处理方法不理解,向总会计师请教。总会计师根据《企业会计制度》的有关规定,作了解答;同时结合本企业实际,系统地归纳了执行新制度、办法的主要变化情况。

1.2004 年执行的新制度、办法与该厂原做法相比,主要有以下几个方面的变化:

(1)计提坏账准备的范围由应收账款扩大至应收账款和其他应收款。

(2)要求对存货、短期投资、长期投资、固定资产、在建工程、无形资产等资产的账面价值

定期进行检查;如发生减值,应计提减值准备。

(3)将存货的日常核算由实际成本法改为计划成本法,期末编制会计报表时再将计划成本调

整为实际成本。

(4)待处理财产损溢的余额在资产负债表以资产列示,改为:在期末编制会计报表前查明原

因,报厂长办公会议批准后处理完毕;未获批准的,应在对外提供财务会计报告时先行处理;其后批准处理的金额与已处理的金额不一致的,调整会计报表相关项目的年初数。

(5)将收入的确认标准由按照发出商品、同时收讫价款或者取得索取价款的凭据确认收入,

改为在同时满足以下四个条件时才能确认收入:

①企业已将商品所有权上的主要风险和报酬转移给购货方;

②企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;

③与交易相关的经济利益能够流入企业;

④相关的收入和成本能够可*地计量。

(6)将所得税的会计处理方法由应付税款法改为债务法。

2.2005 年 1 月,该厂对一年来执行新制度、办法的情况进行了总结,结合企业实际情况,

决定从 2005 年 1 月 1 日起对坏账准备和固定资产的会计处理方法作以下调整:

(1)坏账准备的计提比例由全部应收款项余额的 3‰—5‰改为:l 年以内账龄的,计提比例

为 5%;l—2 年账龄的,计提比例为 10%;2—3 年账龄的,计提比例为 50%;3 年以上账龄的,计提比例为 l00%。

(2)将某条生产线的折旧方法由直线法改为年数总和法。

要求:

法;②会计估计变更的原因及其具体会计处理方法?

①法律或国家统一的会计制度等行政法规、规章要求变更。

②会计政策变更能够提供有关企业财务状况、经营成果和现金流量等更可*、更相关的会计

信息。

会计政策变更的具体会计处理方法有两种,即追溯调整法和未来适用法。

(2)会计估计变更的原因有:

①赖以进行估计的基础发生变化。

②取得了新信息,积累了新经验。

会计估计变更的会计处理方法是未来适用法。

(1)全面预算管理。

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

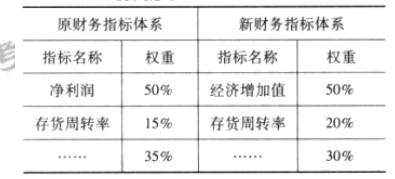

(2)绩效评价体系。

为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。

其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。

财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-12

- 2020-01-16

- 2021-08-11

- 2020-01-16

- 2021-10-30

- 2020-01-15

- 2020-01-16

- 2021-05-27

- 2020-01-16

- 2021-10-31

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-05-27

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-08-23

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2019-12-29

- 2021-05-22

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-30