江西省高级会计师考试题型发布啦!

发布时间:2019-07-10

前段时间发布了关于2019年度全国会计专业技术中高级资格考试题型等有关问题的通知,规定了高级会计师资格考试于2019年9月举行,发布了关于2019年度高级会计师资格考试的命题依据、试题题型、答题要求和评分原则等有关事项

关于2019年度全国会计专业技术中高级资格考试题型等有关问题的通知

2019年度全国会计专业技术中、高级资格考试(以下简称中、高级资格考试)定于2019年9月举行。为指导广大考生复习应考,现将2019年度中、高级资格考试命题依据、试题题型、答题要求和评分原则等有关事项通知如下:

一、命题依据

2019年度中、高级资格考试命题以2019年度中、高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

二、试题题型

(一)中级资格考试试题题型

《中级会计实务》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《财务管理》科目试题题型为单项选择题、多项选择题、判断题、计算分析题、综合题。

《经济法》科目试题题型为单项选择题、多项选择题、判断题、简答题,综合题。

(二)高级资格考试试题题型

《高级会计实务》科目试题题型为案例分析题(开卷考试)。

三、答题要求

中、高级资格考试全部实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

四、评分原则

中级资格考试各科目每类试题分值及得分规则在每类试题前说明,客观题实行计算机阅卷,主观题实行计算机网上人工阅卷。

高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

说明:因政策、内容不断变化与调整,提供的以上信息仅供参考,如有异议,请以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据预算绩效管理的相关规定,判断上述事项的做法是否正确。如不正确,请说明理由。

理由:绩效目标制定应指向明确、细化量化、合理可行和相应匹配。

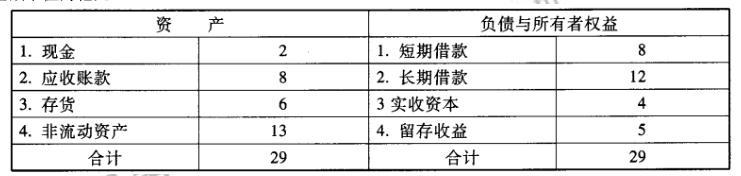

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-16

- 2021-01-08

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2021-10-15

- 2021-01-08

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-07-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16