注意!江西2020年高级会计师考试疫情防控告知书

发布时间:2020-07-29

注意!江西的考生们注意啦!江西2020年高级会计师考试疫情防控告知书,考生应至少提前1小时到达考点,入场时应自行佩戴口罩,接受体温测量、核验电子健康通行码、准考证、有效身份证。那么具体如何,下面和51题库考试学习网一起去看看吧!

江西省2020年度会计资格考试新冠肺炎疫情防控告知书为做好新冠肺炎疫情防控期间我省会计资格考试工作,保障广大考生和工作人员的身体健康,确保会计资格考试安全平稳有序进行,现对考试期间考生疫情防控有关要求告知如下:

一、为了保证能顺利参加考试,请广大考生近期注意做好自我健康管理,关注报考设区市健康通行码,并持续关注健康码状态。

二、每场考试前,考生应至少提前1小时到达考点,入场时应自行佩戴口罩,接受体温测量、核验电子健康通行码、准考证、有效身份证。经现场测量体温正常低于37.3℃且无咳嗽等呼吸道异常症状者方可进入考点。进入考点时须与其他考生前后左右距离1米。考生不得以防疫为由拒绝接受身份验证。

三、第一次测量体温不合格的考生,应退出体温检测区,可适当休息后再次接受测量,测量三次仍不合格的不得参加考试。经现场确认有体温异常或呼吸道异常症状者,不得进入考点,工作人员做好记录,由考生签字确认,并配合到定点收治医院发热门诊就诊。

四、对持有的健康码非绿码或出现新冠肺炎疑似症状,或近14天有高中风险等级地区以及境外旅居史的考生,要开展两次核酸检测,必须留够14天以上医学观察时间,并持核酸检测阴性证明参加考试。治愈出院的新冠病毒肺炎确诊病例和无症状感染者,应持考前7天内的健康体检报告,体检正常、肺部影像学显示肺部病灶完全吸收、2次间隔24小时核酸检测均为阴性的可以参加考试。

五、考生不得提供身体健康状况虚假信息。凡违反我省常态化疫情防控有关规定,隐瞒、虚报旅居史、接触史、健康状况等疫情防控重点信息,不配合工作人员进行防疫检测、询问等造成不良后果的,取消考试资格,终止考试;如有违法情况,将依法追究法律责任。

六、考试期间,考生要自觉维护考试秩序,与其他考生保持安全距离,服从现场工作人员安排,考试结束后按规定有序离场。考生在考试过程中被发现或主动报告身体不适经复测复查确有发热、咳嗽等呼吸道异常症状,由驻点医护人员进行个案预判并按规定妥善处置,不再参加当次考试。

七、考生在考前进入考场和考试结束离开考场等人员密集时段必须佩戴口罩,考前、考中监考人员对考生进行身份验证时应摘除口罩。进入考场就坐后,考生可自主决定是否继续佩戴。提倡考生在保证健康安全的前提下全程佩戴口罩。

八、请考生加强防疫知识学习,考前避免前往疫情中高风险地区,主动减少外出和不必要的聚集和人员接触。

九、请考生备齐个人防护用品,严格做好个人防护,保持个人卫生,合理安排交通和食宿,注意饮食卫生,出行安全,预防中暑。

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,常用公式大全2020高会各章节易错点 在考前必须攻克它!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

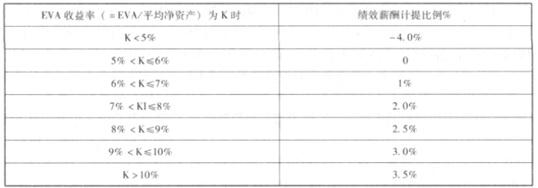

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

要求:指出宏观环境分析中需要考虑的关键因素有哪些?该公司的决定是基于哪一个因素的考虑

该公司的决定是基于对社会环境因素的考虑。

(1)全面预算编制方式。2019年起,公司确立了新的预算编报流程,即由各个层级的预算参与者共同制定预算,最终经最高管理层和董事会批准。

(2)全面预算编制流程。2018年10月,甲公司向各层级预算机构下达了2019年度全面预算编制的总体性要求;2018年12月,甲公司预算管理委员会汇总编制了2019年度全面预算草案,然后报董事会审议,董事会审议通过后,以正式文件下达各预算单位执行。

(3)全面预算分析。自2019年起,甲公司以行业内的标杆企业乙公司为基准对象,对本公司的绩效进行比较、分析,以了解公司内部的优势和劣势,以及在行业中的竞争地位,从而不断改进公司业绩,增强市场竞争力。

(4)全面预算控制。为了更好地执行预算,提高资源使用的效率和效果,2019年度甲公司需要继续加强预算控制。对于一些重大的项目支出,应严格审核支出的合理性,以保障不超预算;而对于一些和日常经营相关的业务,则以质疑等方式来提醒相关人员,促使相关人员查找产生预算差异的原因。

(5)全面预算调整。为了确保预算目标的实现以及预算的刚性,2019年度公司主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司2019年度采取的预算编制方式类型,并说明其缺点。

<2>?、根据资料(2),指出甲公司全面预算编制流程是否恰当;如不恰当,请指出,并说明理由。

<3>?、根据资料(3),指出甲公司2019年采取的全面预算分析方法类型,并说明该种分析方法的优点。

<4>?、根据资料(4),指出甲公司预算控制中所遵循的原则。

<5>?、根据资料(5),指出甲公司全面预算调整的说法是否存在不当之处,并说明理由。

缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,制定容易实现的目标,例如高报成本预算目标或低报销售预算目标。当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。(1.5分)

2. 不恰当。(1分)

不当之处:甲公司预算管理委员会汇总编制了2019年度全面预算草案。(1分)

理由:预算管理委员会办公室负责汇总编制2019年度全面预算草案。(1.5分)

不当之处:董事会审议通过后,以正式文件下达各预算单位执行。(1分)

理由:全面预算草案应当报经股东大会最终审议批准,然后以正式文件下达各预算单位执行。(1.5分)

3.甲公司2019年采取的全面预算分析方法类型:对标分析。(1分)

优点:通过对标分析,可以了解企业在行业竞争中的地位,明确差距,提出相应的改进措施。(1.5分)

4.遵循的预算控制原则:刚性控制与柔性控制相结合的原则。(1.5分)

5. 存在不当之处。(1分)

理由:当公司内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可以进行预算调整。(1.5分)

突出问题,总结如下:

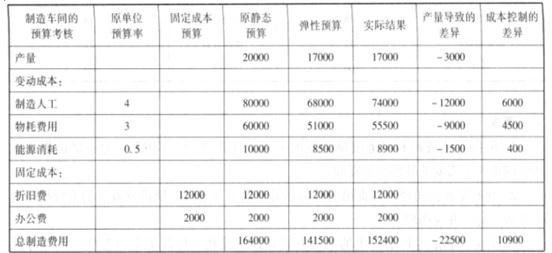

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-23

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-10-29

- 2020-01-16

- 2020-01-16

- 2021-10-31

- 2020-01-15

- 2020-01-15

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-03-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16