公司员工如何写高会评审中的业绩报告?

发布时间:2021-10-25

相信大部分准高会考生都是在职员工,由于没有相关经验,这类考生通常会担心自己写不出好的业绩报告!别慌张,来看看51题库考试学习网为这类考生量身定做的业绩报告攻略,一起来看看吧!

高级会计师评审主要侧重于对个人工作业绩的综合考量,只要能够写出个人在工作岗位上对公司经营发展做出的贡献,相信就不会有太大的问题。这么看来规模小的公司和规模大的公司有自己独特的优势。规模大的公司制度更完善、流程也更加规范。而规模小的公司个人负责的职责更全面,接触的东西更多,往往能够写出更为丰富的业绩报告。

所以一定要提前准备相关材料,提早做好准备,拿下高会评审不是什么难事!那么一份优秀的业绩报告都要有什么内容呢?

一、基础理论知识、专业知识学习培训情况接触

如果有考取注册会计师、注册税务师、注册资产评估师,一定在这里列示,这也是你很重要的成就,即使没有考完,通过了其中几科也要写,证明自己在努力工作的同时,还在不断提高自己。

二、专业技术工作概述

1.填写获得中级会计师职称后的主要工作业绩,而非参加工作以来的主要工作业绩。

2.此处为概述,列示闪光点即可,避免洋洋洒洒、泛泛而谈。

3.尽量用数据说话,工作期间做了什么事为企业节约多少支出,产生多少经济效益,培养了多少初中级人才。

三、专业技术工作总结(即工作业绩)

其中比较重要的一项是:详细阐述任职以来从事的专业技术工作。即主持哪些工作,工作进展,工作中有哪些创新,取得哪些突破,遇到过什么问题,如何解决。

撰写工作业绩时的注意事项

1.适度提炼,但必须要真实

要着重写成绩、写贡献,只要是真人真事,自我赞美几句,无伤大雅,把握一个合适的“度”即可。

2.实事求是,当仁不让

申报高级会计师的学员应该当仁不让,理直气壮地在总结中如实反映这方面的工作和业绩,说明自己在其中担当的角色是什么,做了哪些具体工作,起了什么作用等等。

3突出重点,写出特色。

以上就是51题库考试学习网和大家分享的有关在职员工如何写业绩报告的相关资讯,相信会对大家有所助益。若想了解更多关于高级会计师的相关信息,请持续关注51题库考试学习网资讯站,我们将为您奉上更多实时内容。最后,51题库考试学习网祝愿各位考生都能够顺利拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)如果预计产量是35万件,计算生产成本的预算数。

(2)如果预计产量是48万件,应该如何编制预算。

4500+350000×0.15=57000(万元)

(2)如果预计产量48万件,则超出适用范围(30万件至45万件),应及时修正、更新弹性定额,或改为列表法编制。

理由:2019年3月31日结转发出材料成本时,应增加业务活动费用5万元,减少库存物品5万元。

集团 2017 年曾经数次专题研究如何优化母子管控,通过召开董事会商议选择合适自身的管理控制模式。为了更好地分析每种管控模式的利弊,分别总结了四种模式的成功案例:

1.华春集团旗下的 A 公司在前期高速增长的过程中,公司的投资活动异常活跃,不断投资新项目或设立新公司,此阶段管理人员利用制度控制模式对公司投资活动进行有效控制。以方达广场为例,在新项目筹备过程中,公司就制定了各项财务管理与财务控制制度以对业务流程实施有效的控制,利用各项完善的制度,公司在扩张过程中没有出现财务失控的情况,各项投资活动均在既定的战略计划下顺利推进,确保了价值最大化目标的实现。

2.华春集团旗下的乙公司是一家高度追求计划性的公司,该公司的全面预算管理以业务为基础。通过预算,该公司可以全面了解到各控股公司的财务计划,从而能够做到财务年度开始前从整体上对公司资金的使用加以控制。为对资金实施有效监控,公司的信息部门和财务部门还共同开发了网上报销与支付管理系统,总部财务部门通过这个系统可以随时查询预算执行情况,实现实时的预算管理。

3.华春集团旗下的丙公司利用平衡计分卡建立了管理目标和奖励系统相结合的评价控制模式。其平衡计分卡包括三个层面的内容:财务指标、效率指标和服务质量指标。总部根据战略目标及网络的要求确定考核指标的权重及标准,管理人员了解公司的愿景、战略、目标与绩效衡量指标。受益于评价控制模式,丙公司的管理层得以及时跟踪并修正指标,使管理变得更加便捷有效,近年来,公司业务年平均增长率 300%,营业额提升 50 多倍。

4.华春集团旗下的丁股份有限公司经过股份制改造后,公司主要经营者持有 15%的股份,成为公司的自然人股东,实现了管理人员和股东利益的统一。目前,丁公司的员工持股资格与职务直接挂钩:除了自然人持股保持不变外,其他员工所持股份和职级直接相关,员工职级变动时,其所持股份的份额也相应发生改变。持股员工主要集中在管理层,即公司、分公司、管理部门的责任人,共计 251 人,占管理人员的 17.5%。

要求:

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

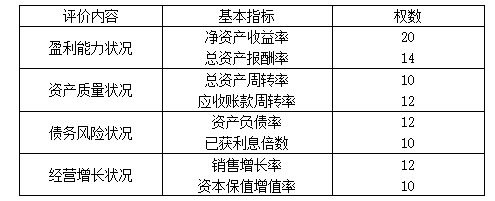

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-10-09

- 2020-01-16

- 2020-01-16

- 2021-12-13

- 2020-08-10

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2021-10-22

- 2020-01-15

- 2020-01-16

- 2021-02-27

- 2020-01-16

- 2021-10-20

- 2020-01-16

- 2020-05-28

- 2021-09-01

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2021-09-19

- 2020-01-16

- 2021-11-27

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15