速来围观,高级会计师考前到底应该如何备考?

发布时间:2021-11-13

拥有高级会计师资格是每个财会人员的梦想与追求。同样的,证书也是体现自己业务水平的一项标志。可能大部分考生都是自己集团公司财务负责人,更期盼着早日实现自己的高会梦。大家都知道高会考试实行考评结合制度,而通过高级会计师实务考试是实现考生们高会梦的的第一步!不少小伙伴都会担心自己考不过,觉得自己不行。面对这种情况该怎么办呢?

接下来就和51题库考试学习网一起来看看!

第一、要树立考试必过的信心,把考试做为一项既重要又紧急的工作来做

从考生们报名的那一刻起,就要树立必过的信心,只有这样才能更好地激发自己的学习兴趣与动力。不要给自己留任何懒散的借口。由于考生们从事工作多年,离开学校多年,好久没有这么高强度集中学习。考生们又基本都是企业的财务负责人,学习时间和精力明显不足。所以树立必过的信心,别给自己留退路,利用自己一切可利用的时间、重视零碎时间、推掉不必要的应酬是十分必要的。

由于高级会计师考试为开卷考,很容易让考生产生侥幸的心理,认为开卷考试比较简单,遇到不会的题可以看书,没必要花费太多的时间和精力,也没必要参加任何培训。可是哪有这么简单的事情呢?其实高会考试并非想象的那样简单,考试题量之大,使得相当一部分考生根本答不完试题,也没有时间翻书查找。在高会考场上,我们会经常看见很多考生都带了好多资料,但是最后能答完题、或者自己答题很满意的考生,几乎没有几个。我们要始终相信,只有努力学习,才能取得理想的成绩。

第二、积极参加学习活动,重视师生之间的互动交流

参加学习活动以使我们的学习更具计划性,按照老师的讲课进程同步制定自己的学习计划。最主要的是,大部分考生的自觉性都比较差,缺一个来经常来监督自己学习的人。参加学习活动不仅有老师监督我们学习,还可以帮助我们更好地掌握重点、理解难点、熟悉答题技巧,而且随课程老师一起学习效率比白己看书高得多,可以起到事半功倍的效果。如果只是自己一个人闭门看书,对考点和难点的把握就不会那么准确。

考生们还需要特别注重与老师、或者和考友的交流,要知道有的问题你自己闭关起来是很难察觉到这个问题的。和他人交流也能起到促进学习的作用,对一些考试难点重点记忆也能更加清晰。另外,通过交流,说不定考生们还能结识了一些志同道合的朋友哟。

第三、根据自己的工作和作息时间制定切实可行的学习计划

做任何事情都要有计划,高会考试也一样,参加高会考试的人都是在繁忙的工作之余参加考试,正常的工作和应酬在所难免,所以高会考试时间紧任务重,难度之加大不言而喻。制订学习计划,并确保严格执行就尤显重要,特别是在后期的冲刺阶段,必须把有限的时间充分利用起来,依照学习计划严格执行,今天未完成的学习计划,哪怕透支睡眠也要执行完毕,做到今日事今日毕!

相信看过51题库考试学习网分享的相关内容之后,大家都清楚应该如何备考高会考试了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

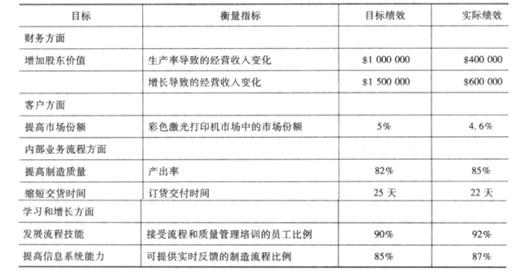

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

有关资料如下:

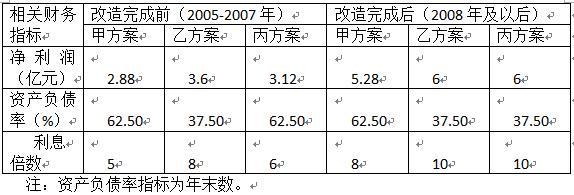

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2021-11-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-07-27

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-02

- 2021-11-05

- 2019-12-29

- 2020-01-16

- 2021-11-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-11-09