2020年CPA考试香港报考科目你考虑好了吗

发布时间:2020-01-17

香港一年一度的注会备考又开始了,大家都进入了紧张有序的备考中,由于20年的注会报名还没开始,大家可以先思考下自己报名的科目要怎么去搭配比较科学。今天跟着51题库考试学习网一起来看看,希望对大家有所帮助。

会计是注会考试的核心

cpa会计这一科可以说是注册会计师的核心了,其他几科的学习和应用都会运用到会计的知识。而会计这一科考察的内容又是比较多的,如果在考试中能顺利通过会计科目的话对于通过其他科目来说也是一个很好的动力,这样也为学习其他科目打下了很好的基础,所以建议各位考生可以优先报考会计这一科。

接下来给大家分析一下优先报考的理由:

1、会计放在第一年的原因,是因为是所有科目的基础;经济法放在第一年是因为与其他科目的联系不大;

2、在具备会计基础知识下,审计相对较好学;税法是为了财管做准备;

3、在前面的基础上,余下两门成功的可能性很大。当然,这并不是说这两门最难,相反公司战略相对是较简单的一门,前两年把难科目过关了,后期比较轻松,而且也不会放松。

按各自的专业基础情况分类看下:

1.基础较好的应届毕业生

每年都有很多应届毕业生报考注会考试,如果专业基础扎实,而且在大学期间已经系统复习过注会6门科目的考生,可以在毕业时报考全部科目。因为这类考生已经具备了应试能力,从现在开始再对各个科目进行复习和巩固,通过的几率可能性很大。

2.基础一般的应届毕业生

还有一部分考生在大学期间掌握了一定的基础知识,现在才开始准备2020年的注会考试。这类考生的复习时间比较充裕,建议在第一年把会计、审计和财管这3科比较难的拿下。虽然这三门科目难度较大,但是对于有一定基础且时间充足的考生来说,想要通过考试也并非难事。而且通过这三科后,对于找工作也有一定帮助,后期备考的压力相对较小。

3.有一定基础的在职考生

很多上班族在工作之后,迫于生活压力,不得不报考注会考试,对于具有一定基础的在职考生来说,如果工作相对轻松,大家可以选择一年报三科,但最好不要在一年内同时报考三科难度较大的科目,大家可以参考以下两种搭配:会计+经济法+税法、会计+财管+战略。

4.基础薄弱的在职考生

很多在职考生都存在这样的现象,专业基础知识薄弱,工作也比较忙。还有不少考生是跨专业或者毕业多年后参加注会考试的。这类考生来说,备考的压力较大,建议这类考生每年报考两科,可以选择的搭配有:会计+税法,会计+经济法,财管+战略,审计+经济法,审计+税法。

以上就是51题库考试学习网分享的科目搭配的问题,希望对你的备考有所帮助。其实不管怎么搭配适合自己的才是最重要的,预祝大家在新的一年里都能顺利通关,更多方法请关注51题库考试学习网,我们将持续更新。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司为一上市公司,2013年1月1日,甲公司向其80名管理人员每个授予200份股票期权。这些职员自2013年1月1日起在该公司连续服务3年,即可以10元每股购买200股股票,从而获益。甲公司估计每份期权在授予日的公允价值为15元。第一年有10名职工离开公司,预计离职总人数会达到30%。2013年12月31日期权的公允价值为16元,则2013年年末公司应当按照取得的服务贷记“资本公积—一其他资本公积”( )元。

A.45000

B.35000

C.50000

D.65000

“资本公积——其他资本公积”贷方发生额=50×200×(130%)X15×1/3=35000(元)。

B.按成本费用核定适用于能够正确核算成本费用,但不能正确核算收入总额的非居民企业

C.采取核定征收方式征收企业所得税的非居民企业,在中国境内从事适用不同核定利润率的经营活动,并取得应税所得的,应分别核算并适用相应的利润率计算缴纳企业所得税;凡不能分别核算的,应从低适用利润率,计算缴纳企业所得税

D.从事管理服务的,利润率为40%~50%

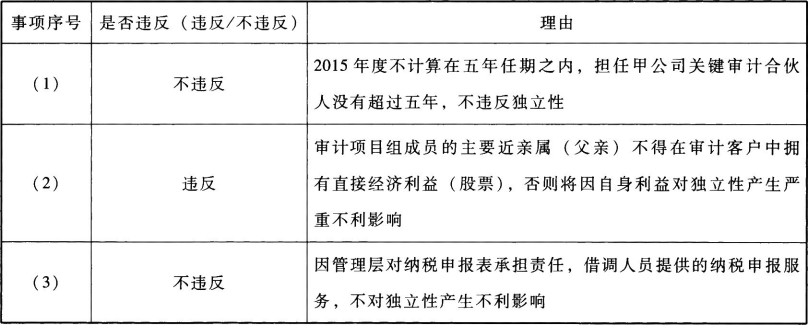

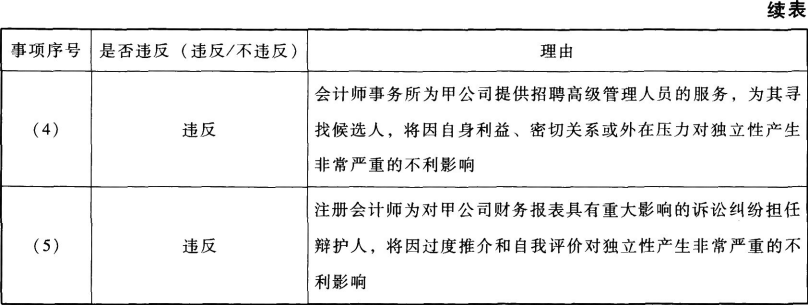

审计项目组在审计中遇到下列事项:

(1)A注册会计师担任甲公司2013-2014年度财务报表审计的签字注册会计师,因故没有担任2015年度财务报表审计的签字注册会计师,2016年度晋升为合伙人,担任甲公司2016—2018年度财务报表审计项目合伙人。

(2)审计项目组成员的父亲购买了甲公司少量股票,在2018年6月将其出售,股票市值200元。

(3)甲公司因缺乏人手,向ABC会计师事务所借调一名审计助理协助甲公司履行纳税申报义务,管理层对纳税申报表承担责任,借调时间为一个月。

(4)ABC会计师事务所为甲公司提供招聘高级管理人员的服务,为其寻找候选人,聘用决策由甲公司作出。

(5)因甲公司与客户发生重大诉讼纠纷,该纠纷对甲公司财务报表具有重大影响。甲公司聘请A注册会计师担任辩护人。

要求:

针对上述第(1)至(5)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-05-11

- 2020-01-18

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2019-01-11

- 2020-01-18

- 2020-01-18

- 2019-07-06

- 2020-01-18

- 2019-01-09

- 2019-02-14

- 2019-12-25

- 2020-01-16

- 2020-01-16

- 2019-12-27

- 2019-01-09

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-05-17

- 2020-01-18

- 2020-01-16

- 2020-01-18

- 2019-05-04

- 2019-09-22