2019年造价工程师《技术与计量(土建)》章节练习(2019-11-02)

发布时间:2019-11-02

2019年造价工程师《技术与计量(土建)》考试共80题,分为单选题和多选题。小编为您整理第一章 工程地质5道练习题,附答案解析,供您备考练习。

1、岩石按成因可分为( )三类。【单选题】

A.火成岩、沉积岩、变质岩

B.岩浆岩、变质岩、花岗岩

C.沉积岩、酸性岩、黏土岩

D.变质岩、碎屑岩、岩浆岩

正确答案:A

答案解析:岩石按成因可分为岩浆岩(火成岩)、沉积岩(水成岩)和变质岩三大类。

2、下列关于土的工程性质的说法错误的是( )。【单选题】

A.土的孔隙比是土中孔隙体积与土粒体积之比

B.土的力学性质主要是压缩性和抗剪强度

C.紧密状态是判定碎石土和砂土工程性质的重要指标

D.根据土的颗粒级配和塑性指数,土可以分为碎石土、砂土、粉土和无机土

正确答案:D

答案解析:

土的分类:

1)根据土中有机质含量,土可以分为无机土、有机土、泥炭质土和泥炭;

2)根据土的颗粒级配和塑性指数分为碎石土、砂土、粉土和黏性土;

3)根据土的地质成因分为残积土、坡积土、洪积土、冲积土、湖泊沉积物、海洋沉积物、冰积土和冰水沉积土、风积土;

4)根据颗粒大小及含量分为巨粒土、粗粒土、细粒土等。

3、黄土在天然含水量时一般呈坚硬或硬塑状态,具有( )等特性。【多选题】

A.较高的强度

B.低的或中等偏低的压缩性

C.高孔隙性

D.低渗透性

E.低抗剪强度

正确答案:A、B

答案解析:黄土和黄土状土(以下统称黄土)在天然含水量时一般呈坚硬或硬塑状态,具有较高的强度和低的或中等偏低的压缩性,但遇水浸湿后,有的即使在其自重作用下也会发生剧烈而大量的沉陷(称为湿陷性),强度也随之迅速降低。

4、软弱结构面在产状上多属缓倾角结构面,主要包括()。【多选题】

A.泥质定向结构

B.泥质散状结构

C.原生软弱夹层

D.构造及挤压破碎带

E.泥化夹层及其他夹泥层

正确答案:C、D、E

答案解析:工程建设要注意软弱结构面。软弱结构面是岩体中具有一定厚度的软弱带(层),与两盘岩体相比具有高压缩和低强度等特征,在产状上多属缓倾角结构面,主要包括原生软弱夹层、构造及挤压破碎带、泥化夹层及其他夹泥层等。

5、道路选线难以避开地质缺陷,但尽可能使路线()。【单选题】

A.与坡面倾向一致

B.与主要裂隙发育方向平行

C.避开断层裂谷边坡

D.经过不稳定岩堆

正确答案:C

答案解析:道路选线应尽量避开断层裂谷边坡,尤其是不稳定边坡;避开岩层倾向与坡面倾向一致的顺向坡,尤其是岩层倾角小于坡面倾角的顺向坡;避免路线与主要裂隙发育方向平行,尤其是裂隙倾向与边坡倾向一致的;避免经过大型滑坡体、不稳定岩堆和泥石流地段及其下方。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.轻型桥台

C.埋置式桥台

D.框架式桥台

轻型桥台适用于小跨径桥梁,桥跨孔数与轻型桥墩配合使用时不宜超过3个,单孔跨径不大于13m,多孔全长不宜大于20m。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

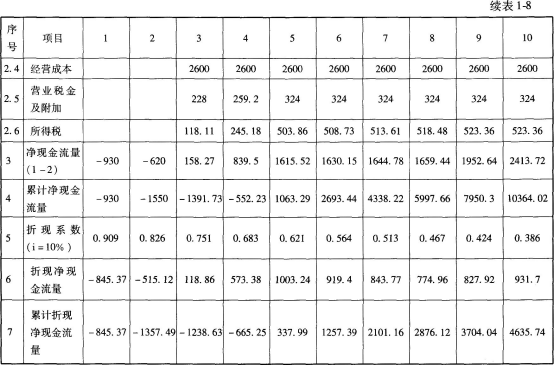

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.o1=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.O0=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23 |÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投

B.专业工程暂估价应包括除规费以外的所有综合单价构成内容

C.暂估价中的材料、工程设备单价应按招标工程量清单中列出的单价计入综合单价

D.总承包服务费包括对发包人自行采购的材料、工程设备等进行保管以及施工现场管理、竣工资料汇总整理等服务所需的费用

E.招标人应预计总承包服务费并按投标人的投标报价向投标人支付该项费用

暂估价需要纳入分部分项工程量清单项目综合单价中的暂估价应只是材料、工程设备暂估单价,以方便投标人组价。

以“项”为计量单位给出的专业工程暂估价一般应是综合暂估价,即应当包括除规费、税金以外的管理费、利润等。

总承包服务费是指总承包人为配合协调发包人进行的专业工程发包,对发包人自行采购的材料、工程设备等进行保管以及施工现场管理、竣工资料汇总整理等服务所需的费用。招标人应预计总承包服务费并按投标人的投标报价向投标人支付该项费用

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-26

- 2021-01-07

- 2020-03-25

- 2019-10-28

- 2020-02-14

- 2021-08-07

- 2021-06-13

- 2020-01-26

- 2020-09-14

- 2020-08-27

- 2020-06-09

- 2021-04-28

- 2021-02-08

- 2020-11-22

- 2020-02-24

- 2020-12-09

- 2020-07-11

- 2020-07-27

- 2020-01-05

- 2020-10-01

- 2021-08-29

- 2020-07-16

- 2020-03-29

- 2020-02-04

- 2020-05-29

- 2020-03-21

- 2020-01-06

- 2021-01-16

- 2019-12-04

- 2020-01-19