2020年二级注册造价工程师《安装工程》每日练习(21)

发布时间:2020-10-22

为了帮助广大考生备考2020年二级造价工程师考试,51题库考试学习网带来了“2020年二级造价工程师《安装工程》每日练习(21)”,供大家参考,希望对大家有所帮助。

【例题101·单选】在室内消火栓系统中,无缝钢管采用法兰连接,在保证镀锌加工尺寸要求的前提下,其管道配件及短管连接应采用( )。

A.法兰连接

B.螺纹连接

C.焊接连接

D.卡箍管接头

【答案】C

【解析】这道题的考点是水灭火系统室内消火栓系统安装要求。消火栓系统的无缝钢管采用法兰连接,在保证镀锌加工尺寸要求的前提下,其管配件及短管连接采用焊接连接。

【例题102·多选】下列自动喷水灭火系统中,采用闭式喷头的有( )。【2016】

A.自动喷水湿式灭火系统

B.自动喷水干湿两用灭火系统

C.自动喷水雨淋灭火系统

D.自动喷水预作用灭火系统

【答案】AD

【解析】自动喷水湿式灭火系统由闭式喷头、水流指示器、湿式自动报警阀组。控制阀及管路系统组成。自动喷水预作用系统由火灾探测系统、闭式喷头、预作用阀、充气设备和充以有压或无压气体的钢管等组成。

【例题103·多选】喷水灭火系统中,自动喷水预作用系统的特点有( )。【2015】

A.具有湿式系统和干式系统的特点

B.火灾发生时作用时间快、不延迟

C.系统组成较简单,无需充气设备

D.适用于不允许有水渍损失的场所

【答案】ABD

【解析】自动喷水预作用系统。该系统具有湿式系统和干式系统的特点,预作用阀后的管道系统内平时无水,呈干式,充满有压或无压的气体。火灾发生初期。火灾探测器系统动作先于喷头控制自动开启或手动开启预作用阀,使消防水进入阀后管道,系统成为湿式。当火场温度达到喷头的动作温度时,闭式喷头开启,即可出水灭火。该系统由火灾探测系统、闭式喷头、预作用阀、充气设备和充以有压或无压气体的钢管等组成。该系统既克服了干式系统延迟的缺陷,又可避免湿式系统易渗水的弊病,故适用于不允许有水渍损失的建筑物、构筑物。

【例题104·多选】某建筑需设计自动喷水灭火系统,考虑到冬季系统环境温度经常性低,建筑可以采用的系统有( )。【2013】

A.自动喷水湿式灭火系统

B.自动喷水预作用系统

C.自动喷水雨淋系统

D.自动喷水干湿两用灭火

【答案】BCD

【解析】自动喷水湿式灭火系统。主要缺点是不适应于寒冷地区。

自动喷水预作用系统。该系统具有湿式系统和干式系统的特点,预作用阀后的管道系统内平时无水,呈干式,充满有压或无压的气体。火灾发生初期。火灾探测器系统动作先于喷头控制自动开启或手动开启预作用阀,使消防水进入阀后管道,系统成为湿式。

自动喷水雨淋系统。它的管网和喷淋头的布置与干式系统基本相同,但喷淋头是开式的。

【例题105·单选】喷水灭火系统中,不具备直接灭火能力的灭火系统为( )。【2009】

A.水喷雾系统

B.水幕系统

C.自动喷水干式系统

D.自动喷水预作用系统

【答案】B

【解析】水幕系统不具备直接灭火的能力,上般情况下与防火卷帘或防火幕配合使用,起到防止火灾蔓延的作用。

以上就是今天和大家分享的内容了,希望对大家有用。51题库考试学习网在这里提醒各位考生,一定要根据自己的实际情况制定学习计划,并且严格执行。最后预祝各位考生考试顺利,取得理想成绩!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B. 1%

C. 0. 4%~0. 6%

D. 1%~1. 5%

1%的年手续费。

B.工程量计算规则

C.招标文件的商务条款

D.工程项目管理实施规划

本题考查的是工程量计算的依据。工程量的计算主要依据如下:

(1)国家发布的工程量计算规范和国家、地方和行业发布的消耗量定额及其工程量计算规则。

(2)经审定的施工设计图纸及其说明。

(3)经审定的施工组织设计(项目管理实施规划)或施工方案。

(4)经审定通过的其他有关技术经济文件。如工程施工合同、招标文件的商务条款等。@##

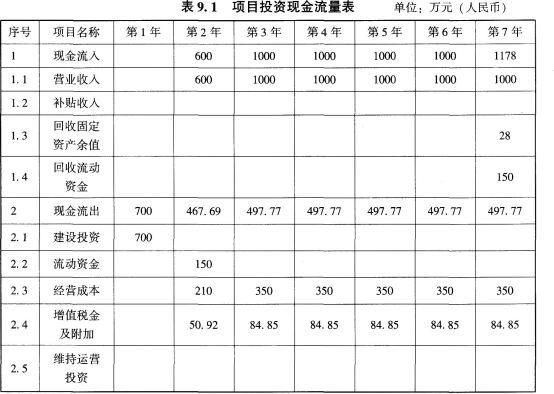

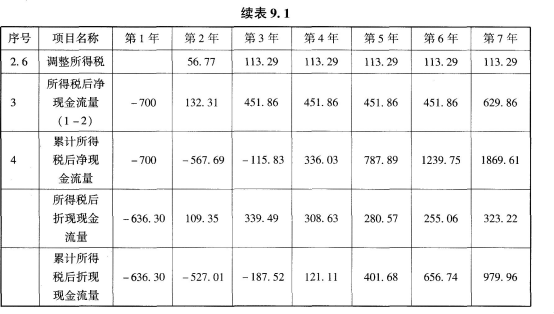

拟建项目有关数据资料如下:

(1)项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。残值率为4%,固定资产余值在项目运营期末收回。

(2)运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

(3)在运营期间,正常年份每年的营业收入为1000万元,增值税率为12%,总成本费用为500万元,经营成本为350万元(含进项税额30万元),所得税率为25%,行业基准投资回收期为6年,增值税附加税率为10%。

(4)投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

(5)为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:

1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入表9.1中,并计算项目投资财务净现值(所得税后)。

3.假设i=10%,列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。

(计算结果及表中数据均保留两位小数)

问题2:

假设:运营期=固定资产使用年限=6年

固定资产余值=残值=700×4%=28(万元)

折旧费=700×(1-4%)/6=112(万元)

计算第2年息税前利润=600-50.92-210-112=227.08(万元)

调整所得税=227.08×25%=56.77(万元)

计算第3年息税前利润=1000-84.85-350-112=453.15(万元)

调整所得税=453.15×25%=113.29(万元)

净现值为979.96万元。

问题3:

计算指标:项目投资回收期(年)(所得税后)=3+115.83/451.86=3.26(年)投资回收期3.26小于行业基准投资回收期6年,净现值979.96万元大于0,该项目可行。

B.干式变压器

C.单相变压器

D.整流变压器

干式变压器,建筑物及高层建筑物变电所的变压器一律采用干式变压器。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-08

- 2022-03-16

- 2020-10-17

- 2020-08-12

- 2021-08-12

- 2021-10-01

- 2020-08-26

- 2021-09-07

- 2021-04-21

- 2022-01-17

- 2021-08-28

- 2021-05-11

- 2020-04-29

- 2019-11-19

- 2020-01-28

- 2022-02-21

- 2020-08-06

- 2021-06-24

- 2020-10-22

- 2020-05-06

- 2020-03-26

- 2021-06-16

- 2021-07-31

- 2021-06-12

- 2020-03-05

- 2021-04-07

- 2022-02-25

- 2022-01-17

- 2020-09-18

- 2019-11-19