2020年房地产估价师考试《房地产估价案例与分析》的考试方法

发布时间:2020-07-23

各位要参加2020年房地产估价师考试的考生看过来哦,今天51题库考试学习网要给各位考生分享2020年房地产估价师考试《房地产估价案例与分析》的考试方法,希望对各位考生有所帮助哦!

问答题与选择题的答卷方法

1、首先要摸清出题者的意图。每个出题者在出一道题目时,他都会有一番用意,即该道题是考考生什么方面的知识,估计一般的考生会怎样思考该问题,从而设置一些“陷阱”或“机关”,让一般的考生答题偏离方向或答不出来,从而拉开考生在考分上的差距。以99年试题中的选择题的第2题的第2问为例,很多考生都选择了B或D,即认为该写字楼在正常情况下可能实现的价格为4000万元或4010万元。选4010万元的考生是认为购买价是4000万元,又花了10万元涂饰了本公司的标志,期间写字楼市场价格未发生任何变化,因而是4010万元;选4000万元的考生是认为购买价花了4000万元,原先花了10万元涂饰的本公司的标志,对于后来的购买者无效,因而是4000万元。其实出题者是在考考生花了10万元涂饰的本公司的标志,对后来的购买者不仅无偷越,而且需要花钱请人把本公司的标志去掉,从而可能实现的售价为P∠4000万元。这其实相当于考了考生的假设开发法的知识。再如99年试题问答题的第1题,作者的意图是考我们估价原则中的合法原则和房地产估价程序中“明确估价”的具体内容。根据“规范”就知道是权属状况和实体状况,按照土地、建筑两方面分开就是:土地权属状况、房屋权属状况、土地基本状况、建筑物基本状况,因此考生只要知道了出题者的基本用意,起码能够拿到8分。关于这一点,只要考生稍微分析一下历年的试题,定会得出与笔者相同的观点。

2、思维要清晰。答题要条理分明,层次清楚。以99年试题问答题的第3题为例。对于该题我们可以这样思考:甲的收益不应因乙送礼的个人行为受到影响,从而甲公司的所提应为1000M2×3000元/ M2÷2×(1-7%)=1395万元,乙公司的所得应为实际回收的总价款中扣除甲公司所得后的剩余,即为2762.1-1395=1367.1(万元)。该题充分说明:考生在考试时思维要清晰,绝不能思维混乱。

再以99年试题问答题的第1题为例,不少考生在考试时答了非常多,把《规范》中P34的结果报告中的第(三)项内容全部罗列上去,显得条理不分明,层次不清楚,如果能分土地的权属状况,房屋的权属状况,土地的实体状况,建筑物的实体状况四个方面进行细化,给阅卷者的感觉都会好多了。遇到这类题目一定要利用“条条”把内容“框住”亦即首先要保证把要点答全,然后有时间再去细化。

好了,以上就是2020年房地产估价师考试《房地产估价案例与分析》考试方法的全部内容了,如果各位考生还有不了解的地方,可以进入51题库考试学习网咨询了解哦!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

凡房地产转让或变更的,必须按照规定的程序先到土地管理部门申请土地使用权变更登记,然后凭变更后的土地使用权证书向同级人民政府房地产管理部门办理交易手续和申请转移、变更登记。( )

此题为判断题(对,错)。

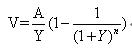

收益期限为有限年的公式的假设前提是( )。

A.净收益每年不变

B.报酬率不等于零

C.收益期限为有限年

D.以上均正确

收益期限为有限年的公式如下:

此公式的假设前提(也是应用条件,下同)是:①净收益每年不变为A;②报酬率不等于零为y;③收益期限为有限年n。

B.建设用地规划许可证

C.建筑工程施工许可证

D.建设工程规划许可证

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-03-02

- 2019-03-02

- 2021-05-01

- 2019-03-02

- 2020-07-23

- 2020-07-23

- 2019-03-02

- 2020-07-23

- 2019-03-02

- 2019-03-02

- 2019-03-02

- 2020-07-23

- 2019-03-02

- 2020-07-23

- 2020-07-23

- 2019-03-02

- 2019-03-02

- 2020-07-23

- 2019-03-02

- 2020-07-23

- 2020-07-23

- 2019-03-02

- 2020-07-23

- 2020-07-23

- 2019-03-02

- 2019-03-02

- 2020-07-23

- 2019-03-02

- 2020-07-23

- 2021-05-01