高级会计师《专业实务》模拟试题(2019-01-26)

发布时间:2019-01-26

2012年4月,市财税部门对红星家具公司在进行例行检查中,发现红星家具公司3月份发生以下事项:

(1)会计王某休产假,公司一时找不到合适人选,决定由出纳李某兼任王某的收入 、费用账目的登记工作。

(2)处理生产家具剩余的边角余料,取得收入(含增值税)1170元。公司授意出纳李某将该笔收入在公司会计账册之外另行登记保管。

(3)将生产的电脑桌200张作为职工福利发给职工,没有进行相关缴纳增值税核算账务处理。该电脑桌销售单价(含增值税)为117元。

(4)从库房领出外购木材一批用于新建公司办公楼,价款(不含增值税)为1500万元,负担的增值税进项税额为255元,该进项税额已在3月份计算应缴纳增值时从销项税额中抵扣。已知,红星家具公司为增值税一般纳税人,适用增值税税率为17%。要求:

根据上述情况,回答下列问题:

(1) 公司让出纳李某兼任王某的收入、费用账目登记工作是否符合我国会计法的规定?简要说明理由。

(2)红星公司对处理边角余料的收入在公司会计账册之外另行登记保管的做法是否符合我国公司法的规定?如不符合,根据我国《公司法》的规定,红星公司应当承担什么法律责任?

(3)红星公司将生产的200张电脑桌作为职工福利发给职工是否应当缴纳增值税?简要说明理由?

(4) 红星公司将外购木材用于新建公司办公楼,其进项税额在 3月 从销项税额中抵扣的做法是否符合我国税法规定?简要说明理由。

【分析与提示】

(1)红星公司让出纳李某兼任王某的收入、费用账目登记工作不符合我国《会计法 》的规定。我国《会计法》规定,出纳人员不得兼任收入、支出、费用、债权债务账目的登记工作。

(2)红星公司对处理边角余料的收入在公司会计账册之外另行登记保管的做法不符合我国《会计法》的规定。根据我国《会计法》的规定,公司违反规定,在法定的会计账册以外另立会计账册的,责令改正,处以1万元以上10万元以下的罚款。构成犯罪的,依法追究刑事责任。

(3)红星公司将生产的200张电脑桌作为职工福利发给职工应当缴纳增值税。根据《增值税暂行条例实施细则》的规定,将自产、委托加工的货物用于集体福利或个人消费的,应视同销售货物缴纳增值税。

(4) 红星公司对外购木材用于新建公司的办公楼,其进项税在 3月 份销项税额中抵扣的做法不符合税法的规定。根据《增值税暂行条例》的规定,用于非应税项目的购进货物的进项税额不得从销项税额中抵扣。非应税项目包括固定资产在建工程、新建建筑物等。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

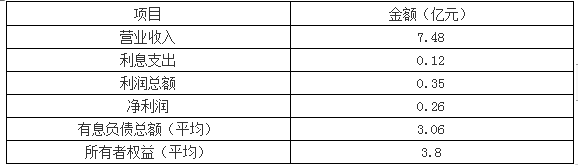

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

问:该事项处理是否正确。

理由:王某属于出纳人员,出纳不得兼管稽核、会计档案保管和收入、支出、债权、债务账目的登记工作。题中责成王某负责张某的工作的处理不正确。

(1)6 月 1 日,由甲公司提供贷款担保的乙公司因陷入严重财务困难无法支付到期贷款本

息 2000 万元,被贷款银行提起诉讼。6 月 20 日,法院一审判决甲公司承担连带偿还责任,甲公司不服判决并决定上诉。6 月 30 日,甲公司律师认为,甲公司很可能需要为乙公司所欠贷款本息承担全额连带偿还责任。甲公司在 20×9 年 6 月 1 日前,未确认过与该贷款担保相关的负债。

(2)6 月 10 日,甲公司收到丙公司提供的相关证据表明,20×8 年 12 月销售给丙公司的 A产品出现了质量问题,丙公司根据合同规定要求甲公司赔偿 50 万元。甲公司经确认很可能要承担产品质量责任,估计赔偿金额为 50 万元。甲公司 20×8 年 12 月向丙公司销售 A 产品时,已为A 产品的产品质量保证确认了 40 万元预计负债。鉴于甲公司就 A 产品已在保险公司投了产品质量保险,6 月 30 日,甲公司基本确定可从保险公司获得理赔 30 万元,甲公司尚未向丙公司支付赔偿款。

(3)6 月 15 日,甲公司与丁公司签订了不可撤销的产品销售合同。合同约定:甲公司为丁公司生产 B 产品 1 万件,售价为每件 1000 元,4 个月后交货,若无法如期交货,应按合同总价款的 30%向丁公司支付违约金。但 6 月下旬原油等能源价格上涨,导致生产成本上升,甲公司预计 B 产品生产成本变为每件 1100 元。至 6 月 30 日,甲公司无库存 B 产品所需原材料,公司计划 7 月上旬调试有关生产设备和采购原材料,开始生产 B 产品。

假定不考虑所得税和其他相关税费。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-15

- 2019-01-26

- 2019-01-26

- 2020-10-10

- 2020-10-24

- 2019-01-26

- 2020-10-14

- 2020-10-07

- 2020-10-07

- 2020-10-10

- 2020-10-07

- 2020-10-24

- 2019-01-26

- 2020-10-15

- 2020-10-10

- 2020-10-15

- 2020-10-10

- 2020-10-14

- 2020-10-24

- 2020-10-24

- 2020-10-12

- 2020-10-15

- 2020-10-10

- 2020-10-10

- 2020-10-07

- 2020-10-10

- 2019-01-26

- 2020-10-15

- 2020-10-23

- 2020-10-15