网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

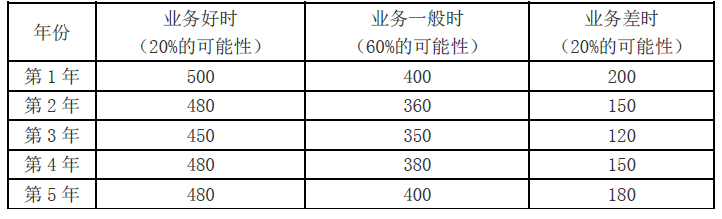

(2009年)甲公司为一物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于20×8年12月31日对其进行减值测试。相关资料如下: (1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。 (2)货轮采用年限平均法计提折旧,预计使用20年,预计净残值率为5%。20×8年12月31日,货轮的账面原价为人民币38 000万元,已计提折旧为人民币27 075万元,账面价值为人民币10 925万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。 (3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。 单位:万美元

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元适用的折现率。相关复利现值系数如下: (P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929 (P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972 (P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355 (P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674 (6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。

要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关会计分录。

(4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元适用的折现率。相关复利现值系数如下: (P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929 (P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972 (P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355 (P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674 (6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。

要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关会计分录。

(4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

参考答案

参考解析

解析:(1)第 1 年期望现金流量=500×20%+400×60%+200×20%=380(万美元)

第 2 年期望现金流量=480×20%+360×60%+150×20%=342(万美元)

第 3 年期望现金流量=450×20%+350×60%+120×20%=324(万美元)

第 4 年期望现金流量=480×20%+380×60%+150×20%=354(万美元)

第 5 年期望现金流量=480×20%+400×60%+180×20%=372(万美元)

(2)未来 5 年现金流量的现值=(380×0.8929+342×0.7972+324×0.7118+354×0.6355+372×0.5674)×

6.85=8 758.48(万元),因无法可靠估计货轮的公允价值减去处置费用后的净额,所以可收回金额为 8 758.48

万元。

(3)应计提减值准备=10 925-8 758.48=2 166.52(万元)

会计分录:

借:资产减值损失 2 166.52

贷:固定资产减值准备 2 166.52

(4)20×9 年应计提折旧=8 758.48÷5=1 751.70(万元)

会计分录:

借:主营业务成本 1 751.70

贷:累计折旧 1 751.70

第 2 年期望现金流量=480×20%+360×60%+150×20%=342(万美元)

第 3 年期望现金流量=450×20%+350×60%+120×20%=324(万美元)

第 4 年期望现金流量=480×20%+380×60%+150×20%=354(万美元)

第 5 年期望现金流量=480×20%+400×60%+180×20%=372(万美元)

(2)未来 5 年现金流量的现值=(380×0.8929+342×0.7972+324×0.7118+354×0.6355+372×0.5674)×

6.85=8 758.48(万元),因无法可靠估计货轮的公允价值减去处置费用后的净额,所以可收回金额为 8 758.48

万元。

(3)应计提减值准备=10 925-8 758.48=2 166.52(万元)

会计分录:

借:资产减值损失 2 166.52

贷:固定资产减值准备 2 166.52

(4)20×9 年应计提折旧=8 758.48÷5=1 751.70(万元)

会计分录:

借:主营业务成本 1 751.70

贷:累计折旧 1 751.70

更多 “(2009年)甲公司为一物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于20×8年12月31日对其进行减值测试。相关资料如下: (1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。 (2)货轮采用年限平均法计提折旧,预计使用20年,预计净残值率为5%。20×8年12月31日,货轮的账面原价为人民币38 000万元,已计提折旧为人民币27 075万元,账面价值为人民币10 925万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。 (3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。 单位:万美元 (4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。 (5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元适用的折现率。相关复利现值系数如下: (P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929 (P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972 (P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118 (P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355 (P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674 (6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。 要求: (1)使用期望现金流量法计算货轮未来5年每年的现金流量。 (2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。 (3)计算货轮应计提的减值准备,并编制相关会计分录。 (4)计算货轮20×9年应计提的折旧,并编制相关会计分录。” 相关考题

考题

20×7年12月31日,甲公司对固定资产进行减值测试时,其中有一关键生产线设备于20×4年12月从国外进口,国内尚无同类或类似设备。该项设备的账面原价为5000万美元,预计使用年限10年,按直线法计提折旧,预计净残值为零。该项资产入账时,按照当时的美元与人民币的即期汇率1:8折算为人民币40000万元,未发生减值损失。20×7年12月31日,该项设备的预计未来现金流量现值为2500万美元,其公允价值减去处置费用后的净额为2100万美元。当日美元与人民币的即期汇率为1:7.8。甲公司该项固定资产应计入当期损益的减值损失金额为( )万元。A.7800B.8000C.8500D.8750

考题

甲公司为一物流企业,经营国内,国际货物运输业务。由于拥有的货轮出现了减值迹象。甲公司于20×8年12月31日对其进行减值测试,相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值为5%。20×8年12月31日,货轮的账面原价为人民币38 000万元,已计提折旧为人民币27 075万元,账面价值为人民币10 925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。年份业务好时(20%的可能性)业务一般时(60%的可能性)业务差时(20%的可能性)第1年500400200第2年480360150第3年450350120第4年480380150第5年480400180(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/S ,10%,1)=0.9091;(P/S,12%,1)=0.8929(P/S ,10%,2)=0.8264;(P/S,12%,2)=0.7972(P/S ,10%,3)=0.7513;(P/S,12%,3)=0.7118(P/S ,10%,4)=0.6830;(P/S,12%,4)=0.6355(P/S ,10%,5)=0.6209;(P/S,12%,5)=0.5674(6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。要求:(1)使用期望现金流量法计算货轮未来5年每年的现金流量。(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。(3)计算货轮应计提的减值准备,并编制相关会计分录。(4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

考题

2.甲公司为一物流企业,经营国内,国际货物运输业务。由于拥有的货轮出现了减值迹象。甲公司于20×8年12月31日对其进行减值测试,相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值为5%。20×8年12月31日,货轮的账面原价为人民币38 000万元,已计提折旧为人民币27 075万元,账面价值为人民币10 925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。年份 业务好时(20%的可能性) 业务一般时(60%的可能性) 业务差时(20%的可能性) 第1年 500 400 200 第2年 480 360 150 第3年 450 350 120 第4年 480 380 150 第5年 480 400 180(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:(P/S ,10%,1)=0.9091;(P/S,12%,1)=0.8929(P/S ,10%,2)=0.8264;(P/S,12%,2)=0.7972(P/S ,10%,3)=0.7513;(P/S,12%,3)=0.7118(P/S ,10%,4)=0.6830;(P/S,12%,4)=0.6355(P/S ,10%,5)=0.6209;(P/S,12%,5)=0.5674(6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。要求:(1)使用期望现金法计算货轮未来5年每年的现金量。(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。(3)计算货轮应计提的减值准备,并编制相关会计分录。(4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

考题

甲公司为一物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2010年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计提折旧,预计使用寿命为20年,预计净残值率为5%。2010年12月31日,货轮的账面原价为人民币76000万元,已计提折旧为人民币54150万元,账面价值为人民币21850万元。货轮已使用15年,尚可使用寿命为5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及计提折旧方法不变,预计净残值为0。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定都在年末发生)如下:第1年为800万美元,第2年为700万美元,第3年为680万美元,第4年为660万美元,第5年为600万美元。(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2010年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.80元人民币;第2年年末为1美元=6.75元人民币;第3年年末为1美元=6.70元人民币;第4年年末为1美元=6.65元人民币;.第5年年末为1美元=6.60元人民币。要求:(1)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。(2)计算货轮应计提的减值准备,并编制相关会计分录。(3)计算货轮2011年应计提的折旧,并编制相关会计分录。(答案中的金额单位用万元表示)

考题

甲公司20×8年12月购入一项固定资产,当日交付使用,原价为630万元,预计使用年限为10年,预计净残值为300万元,采用直线法计提折旧。2×12年末,甲公司对该项固定资产的减值测试表明,其可收回金额为3 300万元,预计使用年限、净残值及折旧方法均不变。2×13年度该项固定资产应计提的折旧额为( )万元。A.630B.600C.550D.500

考题

甲公司记账本位币为人民币,20×8年12月31日,甲公司对一项固定资产进行减值测试。该项固定资产原价为800万元人民币,已提折旧150万元人民币,因专门用于国际业务,其未来净现金流量以美元计价,尚可使用3年,各年的现金流量(均发生在年末)分别为30万美元、40万美元、20万美元。无法可靠估计其公允价值减去处置费用后的净额。甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:假定每年年末的即期汇率均为1美元=6.85元人民币,则甲公司应计提的减值准备为( )万元。A.150.56B.0C.133.82D.300.56

考题

根据所给资料,按照年数总和法计提折旧甲公司某项设备原价为120万元,预计使用寿命为5年,预计净残值率为4%;假设甲公司没有对该机器设备计提减值准备。计算按照年数总和法计提折旧的每年折旧额。

考题

甲公司2011 年12 月购入一台设备,原值63 000 元,预计可使用6 年,预计净残值为3000 元,采用年限平均法计提折旧。2012 年年末,对该设备进行减值测试,其可收回金额为48 000 元,因技术原因,2013 年起该设备采用年数总和法计提折旧,假定预计尚可使用年限不变,预计净残值为0,则该设备2013 年应计提的折旧额为( )元。

A.15000

B.16000

C.16375

D.17875

考题

2019年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧。甲公司支付出包工程款96万元。2019年8月31日,改良工程达到预定可使用状态并投入使用,重新预计其尚可使用年限为4年,预计净残值为零,采用年限平均法计提折旧。2019年度该固定资产应计提的折旧为( )万元。A.128

B.180

C.308

D.384

考题

(2014年)甲公司2011年12月购入一台设备,原值63 000元,预计可使用6年,预计净残值为3000元,采用年限平均法计提折旧。2012年年末,对该设备进行减值测试,其可收回金额为48 000元,因技术原因,2013年起该设备采用年数总和法计提折旧,假定预计尚可使用年限不变,预计净残值为0,则该设备2013年应计提的折旧额为( )元。A.15 000

B.16 000

C.16 375

D.17 875

考题

甲公司为一物流企业,经营国内货物运输业务。由于拥有的专门用于国内货物运输的飞机出现了减值迹象。甲公司于2018年12月31日对其进行减值测试,相关资料如下:该运输飞机原值为50 000万元,累计折旧30 000 万元,2018年末账面价值为20 000万元,预计尚可使用5年。假定该运输飞机存在活跃市场,其公允价值14 000万元,直接归属于该运输飞机的处置费用为1 500万元。该公司在计算其未来现金流量的现值确定可收回金额时,考虑了与该运输飞机资产有关的货币时间价值和特定风险因素后,确定6%为该资产的最低必要报酬率,并将其作为计算未来现金流量现值时使用的折现率。

公司根据有关部门提供的该运输飞机历史营运记录、运输机性能状况和未来每年运量发展趋势,预计未来每年净现金流量为:

复利现值系数如下:

(1)分别计算运输飞机预计每年未来净现金流量

(2)计算运输飞机预计未来现金流量现值

(3)计算运输飞机的公允价值减去处置费用后净额

(4)计算运输飞机的可收回金额

(5)计算资产减值损失,并编制会计分录

(6)2019年末计提折旧(假定计提减值准备后折旧年限不变,折旧方法为直线法,2019年未出现减值迹象)

考题

甲公司为一物流企业,经营国际货物运输业务。甲公司以人民币为记账本位币,国际货物运输采用美元结算。由于拥有的专门用于国际货物运输货轮出现了减值迹象,甲公司于2018年12月31日对其进行减值测试,相关资料如下:

(1)2018年12月31日,货轮的账面价值为人民币10 000万元,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

(2)甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(3)甲公司确定12%为美元的折现率,甲公司货轮未来5年外币现金流量的现值为1 278.61万美元,将外币现值折算人民币为8 758.48万元。

考题

甲公司为- -物流公司,经营国内、国际货物运输业务。由于拥有的货轮出

现了减值迹象,甲公司于2X 19年12月31日对其进行减值测试。相关资料如下:

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结

算。

(2)货轮采用年限平均法计提折旧,预计使用20年, 预计净残值率为5%。 2X 19年12月

31日,货轮的账面价值为10 925万元人民币。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及方法不变,预计净残值为0。

(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较

大,甲公司预计货轮未来5年产生 的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示: .

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定 10%为人民币适用的折现率,确定 12%为美元适用的折现率。相关复利现值系数如下:

(P/F, 10%, 1) =0.9091;(P/F, 12%, 1) =0.8929

(P/F, 10%, 2) =0.8264;(P/F, 12%, 2) =0.7972

(P/F, 10%, 3) =0.7513;(P/F, 12%, 3) =0.7118

(P/F, 10%, 4) =0.6830;(P/F, 12%, 4) =0.6355

P/F, 10%, 5) =0.6209;(P/F, 12%, 5) =0.5674

(6) 2× 19年 12月 31日的汇率为 1美元 =6.85元人民币。甲公司预测以后各年末的美元汇率如下:第 1年末为 1美元 =6.80元人民币;第 2年末为 1美元 =6.75元人民币;第 3年末为 1美元 =6.70元人民币;第 4年末为 1美元 =6.65元人民币;第 5年末为 1美元 =6.66元人民币。

要求:

(1)使用期望现金流量法计算货轮未来 5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来 5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关会计分录。

(4)计算货轮 2× 20年应计提的折旧,并编制相关会计分录。

考题

甲公司20×4年12月购入一项固定资产,当日交付使用,原价为6 300万元,预计使用年限为10年,预计净残值为300万元。采用直线法计提折旧。20×8年年末,甲公司对该项固定资产的减值测试表明,其可收回金额为3 300万元,预计使用年限和净残值不变。20×9年度该项固定资产应计提的折旧额为( )万元。 A.630

B.600

C.550

D.500

考题

(2009年)甲公司为一物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于20×8年12月31日对其进行减值测试。相关资料如下:

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)货轮采用年限平均法计提折旧,预计使用20年,预计净残值率为5%。20×8年12月31日,货轮的账面原价为人民币38 000万元,已计提折旧为人民币27 075万元,账面价值为人民币10 925万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元适用的折现率。相关复利现值系数如下:

(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929

(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972

(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355

(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674

(6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。

要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关会计分录。

(4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

考题

甲公司 2× 18年 12月购入一台设备,原值 63 000元,预计可使用 6年,预计净残值为 3000元,采用年限平均法计提折旧。 2× 19年年末,对该设备进行减值测试,其可收回金额为 48 000元,因技术原因, 2× 20年起该设备采用年数总和法计提折旧,假定预计尚可使用年限和可收回金额不变,预计净残值为 0,则该设备 2× 20年应计提的折旧额为( )元。

A.15000

B.16000

C.16375

D.17875

考题

甲公司为物流企业,经营国内和国际货物运输业务。由于拥有的货轮出现减值迹象,甲公司于20×8年12月31日对其进行减值测试,相关资料如下:

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值率为5%。20×8年12月31日,货轮的账面原价为人民币38000万元,已计提折旧为人民币27075万元,账面价值为人民币10925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示(单位:万美元):

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:

(P/F ,10%,1)=0.9091;(P/F,12%,1)=0.8929

(P/F ,10%,2)=0.8264;(P/F,12%,2)=0.7972

(P/F ,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F ,10%,4)=0.6830;(P/F,12%,4)=0.6355

(P/F ,10%,5)=0.6209;(P/F,12%,5)=0.5674

(6)20×8年12月31日即期汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年年末为1美元=6.80元人民币;第2年年末为1美元=6.75元人民币;第3年年末为1美元=6.70元人民币;第4年年末为1美元=6.65元人民币;第5年年末为1美元=6.60元人民币。

要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关的会计分录。

(4)计算货轮20×9年应计提的折旧,并编制相关的会计分录。

考题

甲公司为一物流企业,经营国际货物运输业务。由于拥有的货轮出现了减值迹象。甲公司于2×18年12月31日对其进行减值测试,相关资料如下:

(1)甲公司以人民币为记账本位币,国际货物运输采用美元结算,货轮采用年限平均法计算折旧,预计使用20年,预计净残值为5%。2×18年12月31日,货轮的账面原价为人民币38 000万元,已计提折旧为人民币27 075万元,账面价值为人民币10 925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

(2)由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。

单位:万美元

(3)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(4)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:

(P/F ,10%,1)=0.9091;(P/F,12%,1)=0.8929

(P/F ,10%,2)=0.8264;(P/F,12%,2)=0.7972

(P/F ,10%,3)=0.7513;(P/F,12%,3)=0.7118

(P/F ,10%,4)=0.6830;(P/F,12%,4)=0.6355

(P/F ,10%,5)=0.6209;(P/F,12%,5)=0.5674

(5)2×18年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。

考题

甲公司20×5年12月购入一项固定资产,当日交付使用,原价为6300万元,预计使用年限为10年,预计净残值为300万元。采用直线法计提折旧。20×9年年末,甲公司对该项固定资产的减值测试表明,其可收回金额为3300万元,预计使用年限和净残值不变。2×10年度该项固定资产应计提的折旧额为()万元。A、630B、600C、550D、500

考题

单选题2×16年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧,未计提固定资产减值准备。甲公司支付出包工程款96万元。2×16年8月31日,固定资产达到预定可使用状态并投入使用,预计尚可使用4年,预计净残值为零,仍采用年限平均法计提折旧。2×16年度该固定资产应计提的折旧金额为()万元。A

128B

180C

308D

384

考题

单选题甲公司2015年12月31日购入一栋厂房,该厂房入账价值为1 000万元,预计使用20年,预计净残值为0,甲公司采用年限平均法计提折旧。2017年12月31日,由于国家对房地产进行宏观调控,该厂房公允价值减处置费用的净额为805万元,预计未来现金流量现值为810万元。计提减值后,甲公司对原预计净残值、预计使用年限和折旧方法均未发生改变。2018年12月31日该厂房的账面价值为( )万元。A

810B

808C

765D

850

考题

多选题甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。甲公司将货轮专门用于国际货物运输,在计算该货轮未来现金流量现值时,下列说法中正确的有()。A应当以美元为基础预计其未来现金流量,并按照美元适用的折现率计算货轮按美元表示的现值B将按美元表示的现值按照折现当日的即期汇率进行折算,从而折算成按照人民币表示的货轮未来现金流量的现值C应当以美元为基础预计其未来现金流量,并按照人民币适用的折现率计算货轮按人民币表示的现值D将美元现金流量按预计未来各年年末的汇率折算为按人民币表示的现金流量,并按照人民币适用的折现率计算按人民币表示的现值

考题

单选题甲公司2×14年12月购入一台设备,原值为63000元,预计可使用年限为6年,预计净残值为3000元,采用年限平均法计提折旧,2×15年年末,对该设备进行减值测试,其可收回金额为48000元,因技术进步等原因,2×16年起该设备采用年数总和法计提折旧,假定预计可使用年限不变,预计净残值为0,则甲公司该设备2×16年应计提的折旧额为()元。A

15000B

16000C

16375D

17875

考题

单选题2017年3月31日,甲公司采用出包方式对某固定资产进行改良,该固定资产账面原价为3600万元,预计使用年限为5年,已使用3年,预计净残值为零,采用年限平均法计提折旧,未计提固定资产减值准备。甲公司改良过程中支付出包工程款96万元。2017年8月31日,改良工程完工,固定资产达到预定可使用状态并投入使用,重新预计其尚可使用年限为4年,预计净残值为零,采用年限平均法计提折旧。2017年度甲公司对该固定资产应计提的折旧额为()万元。A

128B

180C

308D

384

考题

问答题甲公司为一物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2014年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。 (2)货轮采用年限平均法计提折旧,预计使用年限为20年,预计净残值率为5%。2014年12月31日,货轮的账面原价为76000万元人民币,已计提折旧为54150万元人民币,账面价值为21850万元人民币。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及折旧方法不变,预计净残值为0。 (3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下:第1年为800万美元,第2年为700万美元,第3年为680万美元,第4年为660万美元,第5年为600万美元。 (4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。 (5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.80元人民币;第2年年末为1美元=6.75元人民币;第3年年末为1美元=6.70元人民币;第4年年末为1美元=6.65元人民币;第5年年末为1美元=6.60元人民币。假定不考虑其他因素的影响。 要求:(1)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。 (2)计算货轮应计提的减值准备金额,并编制相关会计分录。 (3)计算货轮2015年应计提的折旧额,并编制相关会计分录。

考题

单选题2007年12月15日,甲公司购入一台不需安装即可投入使用的设备,其原价为1888万元。该设备预计使用年限为10年,预计净残值为88万元,采用年限平均法计提折旧。2011年以前没有计提过减值准备。2011年12月31日,该设备存在减值迹象,经减值测试,该设备的可收回金额为1160万元,预计尚可使用年限为5年,预计净残值为20万元,折旧方法不变。2012年度该设备应计提的折旧额为万元。A

180B

228C

232D

214.4

热门标签

最新试卷