2021年税务师职业资格考试《涉税服务相关法律 》章节练习(2021-03-08)

发布时间:2021-03-08

2021年税务师职业资格考试《涉税服务相关法律 》考试共65题,分为单选题和多选题和客观案例题。小编为您整理第十一章 个人独资企业法律制度5道练习题,附答案解析,供您备考练习。

1、关于个人独资企业的特征,下列说法正确的是( )。【单选题】

A.个人独资企业的投资人可以是法人也可以是自然人

B.个人独资企业的财产归企业所有

C.个人独资企业不能作为独立的民事主体从事民事活动

D.当投资人申报登记的出资不足以清偿个人独资企业经营所负的债务时,投资人就必须以其个人财产甚至是家庭财产来清偿债务

正确答案:D

答案解析:本题考核个人独资企业的特征。

2、根据个人独资企业法律制度的规定,下列关于个人独资企业的表述中,正确的是( )。【单选题】

A.个人独资企业的出资人可以是一个自然人,也可以是一个法人

B.个人独资企业投资人对企业债务承担无限责任

C.个人独资企业具有法人资格,个人独资企业可以起字号,并可对外以企业名义从事生产经营活动

D.个人独资企业在设立时明确以个人财产作为出资的,在个人财产不足以清偿债务的情况下可以以家庭共有财产来清偿

正确答案:B

答案解析:(1)选项A:个人独资企业的出资人只能是一个自然人;(2)选项C:个人独资企业不具有法人资格,个人独资企业可以起字号,并可对外以企业名义从事生产经营活动;(3)选项D:个人独资企业的出资人在一般情况下仅以其个人财产对企业债务承担无限责任,只有在企业设立登记时明确以家庭共有财产作为个人出资的才依法以家庭共有财产对企业债务承担无限责任。

3、个人独资企业解散的,财产应当按照( )顺序清偿。【单选题】

A.所欠职工工资和社会保险费用;其他债务;所欠税款

B.所欠税款;其他债务;所欠职工工资和社会保险费用

C.所欠职工工资和社会保险费用;所欠税款;其他债务

D.其他债务;所欠税款;所欠职工工资和社会保险费用

正确答案:C

答案解析:《个人独资企业法》规定,个人独资企业解散的,财产应当按照下列顺序清偿:(一)所欠职工工资和社会保险费用;(二)所欠税款;(三)其他债务。

4、个人独资企业的投资人张某与妻子出国旅游,出国期间委托其好友刘某管理企业事务,刘某的下列行为中符合个人独资企业法律制度规定的是( )。【单选题】

A.刘某接管企业事务后应当以个人财产对企业债务承担无限责任

B.将企业的营业利润存到以自己名义开立的账户中

C.经张某同意,将自己的汽车出租给企业使用

D.擅自将企业的知识产权转让给他人使用,为企业带来大笔利润

正确答案:C

答案解析:(1)选项A:个人独资企业的投资人聘用的管理人对企业的债务不承担无限责任;(2)选项BCD:投资人委托或者聘用的管理个人独资企业事务的人员不得有下列行为:①利用职务上的便利,索取或者收受贿赂;②利用职务或者工作上的便利侵占企业财产;③挪用企业的资金归个人使用或者借贷给他人;④擅自将企业资金以个人名义或者以他人名义开立账户储存(选项B错误);⑤擅自以企业财产提供担保;⑥未经投资人同意,从事与本企业相竞争的业务;⑦未经投资人同意,同本企业订立合同或者进行交易;⑧未经投资人同意,擅自将企业的商标或者其他知识产权转让给他人使用(选项D错误);⑨泄露本企业的商业秘密;⑩法律、行政法规禁止的其他行为。

5、甲是应届毕业大学生,为响应国家“千人创业,万人创新”号召,准备创办一家个人独资企业从事软件开发,经甲查阅相关资料后,甲对个人独资企业法律规定有了一定了解,下列关于甲对个人独资企业法律规定的理解错误的是( )。【单选题】

A.个人独资企业投资人只能是一个自然人

B.个人独资企业财产归投资人个人所有

C.个人独资企业投资人须自行管理企业事务

D.个人独资企业投资人对企业债务承担无限责任

正确答案:C

答案解析:个人独资企业的投资人是一个自然人,A选项正确。个人独资企业的财产归投资人个人所有,B选项正确。个人独资企业投资人可以自行管理企业事务,也可以委托或者聘用其他具有民事行为能力的人负责企业的事务管理,C选项错误。投资人以其个人财产对企业债务承担无限责任,D选项正确。题干要求选择理解错误的,故C选项符合题意。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

( 1)12月3日,出售设备一台给甲公司,并且增值税专用发票注明,金额为500000元,税额为80000元,代垫运费6600元,运输企业开具的货物运输业增值税专用设备发票注明:实际受票人为甲公司,金额为6000元,税额为600元,设备已经发出,增值税专用发票和货物运输业增值税专用发票的发票联、抵扣联都交给甲公司,款项尚未收到。

(2)12月10日,融资租赁建筑安装设备取得收人348000元,向承租方开具增值税普通发票,款项已全部收取。

(3) 12月11日,购进化工专用设备- -批运抵企业,拟融资租赁给某化工生产企业,取得增值税专用发票注明,金额为200000元,税额为32000元,款项已支付,因与化工生产企业有关融资协议还在洽谈,设备尚未发出。

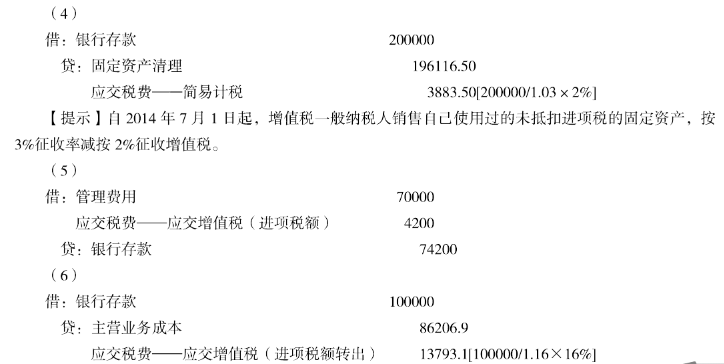

(4) 12月18日,将公司总经理专用的小汽车以200000元出售,取得款项,该小汽车于2009年8月购进,购进价格为400000元,累计已提折旧240000元。

(5) 12月22日,通过境外某公司境内代理人支付管理软件服务费74200元,取得境外公司收款凭据和境内代理人转来的管理软件服务费增值税完税凭证注明,增值税4200元

(6) 12月28日,当年累计向某特种设备加工厂购进设备(适用税率为16% )满足返利条件,从销售方取得返利100000元,这些设备均已出售。

(7)12月30日,某种设备专用添加剂因雪灾全部损失,经管理层批准结转损失,该添加剂实际账面成本为50000元,购进时进项税额已抵扣8000元。

(8)12月31日,技术人员为某食品生产企业提供技术咨询,收取技术咨询费106000元,税额为6000元。假定该企业11月增值税无未抵扣进项税税额和未抵扣应税服务项目金额;取得的扣税凭证均合法有效,资料齐全,并按规定认证相符。(2014)

问题:

(1)逐笔作出该企业上述业务增值税相关的会计分录。

(2)作出12月末应交增值税额的结转分录。

B.该资产的公允价值

C.该资产的账面净值

D.该资产的账面原值

B.用益物权属于对人权

C.用益物权的客体包括不动产和动产

D.用益物权属于价值权

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-24

- 2021-08-22

- 2022-02-28

- 2020-05-26

- 2020-09-03

- 2022-01-10

- 2022-03-10

- 2021-04-06

- 2020-03-03

- 2022-01-28

- 2020-06-27

- 2021-10-30

- 2022-02-23

- 2020-02-02

- 2020-03-06

- 2022-02-04

- 2021-04-11

- 2022-03-14

- 2021-08-14

- 2020-03-28

- 2022-06-01

- 2020-08-09

- 2021-01-01

- 2021-01-04

- 2021-06-04

- 2021-06-29

- 2020-06-16

- 2021-12-20

- 2020-12-28

- 2020-08-11