2021年税务师职业资格考试《税法Ⅰ》章节练习(2021-06-22)

发布时间:2021-06-22

2021年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理第四章 附加税与烟叶税5道练习题,附答案解析,供您备考练习。

1、关于城市维护建设税减免税优惠政策的说法,正确的是( )。【单选题】

A.某企业出口服装已退增值税后,应退还城市维护建设税

B.对由于减免增值税、消费税而发生的退税,同时退还已纳的城市维护建设税

C.某企业享受增值税先征后返的税收优惠政策,城市维护建设税同时先征后返

D.某企业进口小汽车,海关征收了增值税和消费税,应同时征收城市维护建设税

正确答案:B

答案解析:选项A,对出口产品退还增值税、消费税的,不退还已缴纳的城市维护建设税;选项C,对增值税、消费税实行先征后返、先征后退、即征即退办法的,除另有规定外,对随增值税、消费税附征的城市维护建设税和教育费附加,一律不予退(返)还;选项D,海关对进口产品代征增值税、消费税的,不征收城市维护建设税。

2、下列有关城市维护建设税的表述中,正确的有( )。【多选题】

A.城市维护建设税按减免后实际缴纳的“两税”税额计征

B.对“两税”实行先征后返办法的,城市维护建设税也可同时返还

C.对于因减免税而需进行“两税”退库的,城市维护建设税也可同时退库

D.纳税人违反“两税”有关法规而被加收的滞纳金应一并作为城市维护建设税的计税依据

E.纳税人违反“两税”有关法规而被处的罚款应一并作为城市维护建设税的计税依据

正确答案:A、C

答案解析:选项B:对“两税”实行先征后返、先征后退、即征即退办法的,除另有规定外,城建税一律不予退(返)还;选项DE:纳税人违反“两税”有关规定而被加收的滞纳金和被处的罚款等非税款项,不作为城建税的计税依据。

3、下列关于烟叶税的说法,正确的有( )。【多选题】

A.烟叶税的征收范围是种植的烟叶

B.烟叶税的纳税人为收购烟叶的单位

C.烟叶税的纳税地点是烟叶的收购地

D.烟叶税的纳税义务发生时间为纳税人收购烟叶的当天

E.烟叶税税率的调整,由国务院决定

正确答案:B、C、D、E

答案解析:烟叶税的征收范围是指晾晒烟叶和烤烟叶,不包括新鲜的采摘烟叶。

4、下列各项中,符合城市维护建设税有关规定的有( )。【多选题】

A.城市维护建设税的计税依据是纳税人实际缴纳增值税、消费税的税额

B.中外合作油气田开采的原油、天然气,按规定缴纳增值税后,以合作油气田缴纳的增值税税额为依据缴纳城建税

C.纳税人因偷漏增值税、消费税应该补税的,也要补缴城市维护建设税

D.纳税人偷漏增值税、消费税而加收的滞纳金、罚款,一并计入城市维护建设税的计税依据

E.对铁道部(现为中国铁路总公司)应纳城市维护建设税,税率为5%

正确答案:A、B、C、E

答案解析:税法规定,纳税人偷漏增值税、消费税而加收的滞纳金、罚款,是税务机关对纳税人违法行为的经济制裁,不作为城建税的计税依据。

5、某增值税纳税人销售产品的增值税按税法规定享受先征后返的税收优惠,下列针对其城市维护建设税的处理办法,正确的有( )。【多选题】

A.销售产品缴纳增值税的同时缴纳城市维护建设税

B.返还增值税的同时返还城市维护建设税

C.缴纳本期增值税时,按比例返还上期已缴纳的城市维护建设税

D.返还增值税时不返还已缴纳的城市维护建设税

E.缴纳本期增值税时返还上期缴纳的城市维护建设税

正确答案:A、D

答案解析:对“两税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“两税”附征的城市维护建设税和教育费附加,一律不予退(返)还。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.委托加工高档化妆品,受托方提供主要材料并收取加工费,委托方提供部分辅助材料

C.委托加工小汽车,受托方先将原材料卖给委托方,然后再接受加工收取加工费

D.委托加工高尔夫车,主要材料由委托方提供,受托方代垫部分辅助材料并收取加工费

B.增值税专用发票

C.公路运输企业的客运发票

D.产权交易专用发票

B.听证由行政机关指定的非本案调查人员主持

C.有权当事人要求听证时,组织听证是行政处罚实施机关的法定程序义务

D.听证主持人应对调查人员所取得证据的效力作出认定

E.听证主持人应以听证笔录为唯一依据作出处罚与否的决定

2019年初,该企业聘请一税务师事务所对其2018年度企业所得税汇算清缴进行审核。

税务师在对相关资料进行审核时,发现如下几个问题:

(1)该企业3月接受客户捐赠材料一批,取得对方开具的增值税专用发票上注明金额20万元,税额3.4万元。企业的相关账务处理如下:

借:原材料200000

应交税费——应交增值税(进项税额)34000

贷:资本公积234000

(2)该企业5月将生产的一批产品用于换取原材料,取得对方开具的增值税发票上注明金额为50万元,税额为8万元。该批产品的账面成本为35万元,不含税市场销售价格为50万元,企业的相关账务处理如下:

借:原材料500000

应交税费——应交增值税(进项税额)80000

贷:应付账款230000

库存商品350000

(3)该企业9月购置《节能节水专用设备企业所得税优惠目录》规定的节能节水专用设备,取得增值税专用发票,注明金额为80万元,进项税额为12.8万元,当月投入使用,该企业会计上按直线法计提折旧,折旧期限为5年,净残值为0。假定该设备税法上选择一次性计入当期成本费用扣除。

(4)该企业12月将生产的一批产品销售给关联企业,该批产品的账面成本为75万元,不含税市场销售价格为100万元。该企业未做相关账务处理。

(5)该企业一栋闲置厂房,未申报缴纳房产税和城镇土地使用税,该厂房占地1200㎡,原值为850万元,已提取折旧600万元。

(6)该企业实际发生并取得合法票据的“业务招待费”为60万元、广告费和业务宣传费为290万元。截止到上年累计结转未抵扣的广告费150万元。

(7)该企业“营业外支出”中包含被工商管理部门处以的罚款36万元、支付给供货方的合同违约金12万元。

(其他相关资料:该企业计算房产原值的扣除比例为30%,城镇土地使用税适用税额为30元/㎡。)

假定该企业2018年度尚未结账,其他业务处理正确,根据上述资料回答下列问题:

<2>、说明企业2018年度纳税调整处理,并计算出该企业2018年度利润总额、应纳税所得额、应补(退)所得税额。

<3>、根据所列资料填列企业所得税年度纳税申报表、纳税调整项目明细表、广告费和业务宣传费跨年度纳税调整明细表。

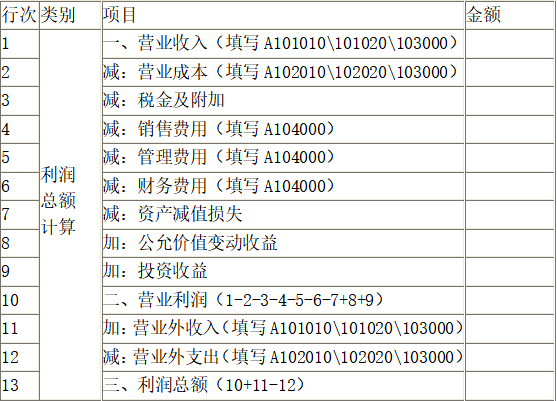

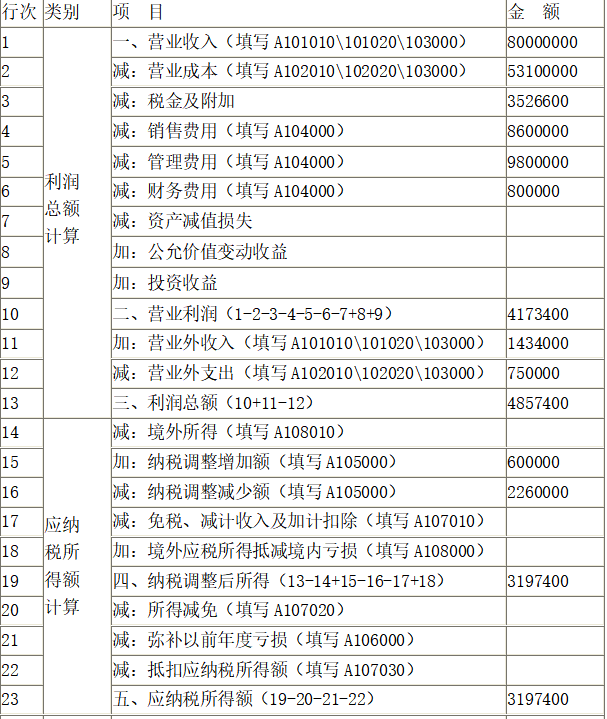

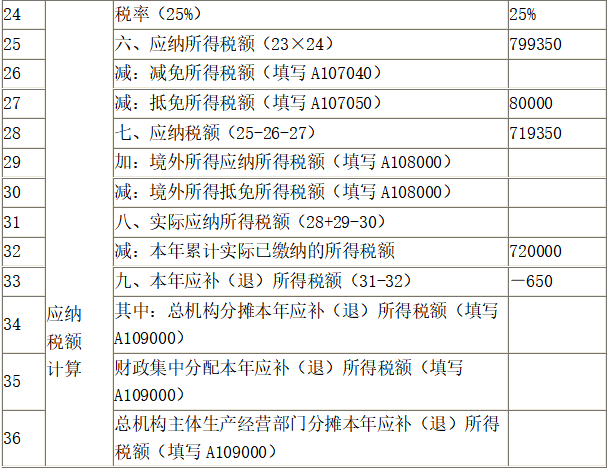

A100000中华人民共和国企业所得税年度纳税申报表(A类)

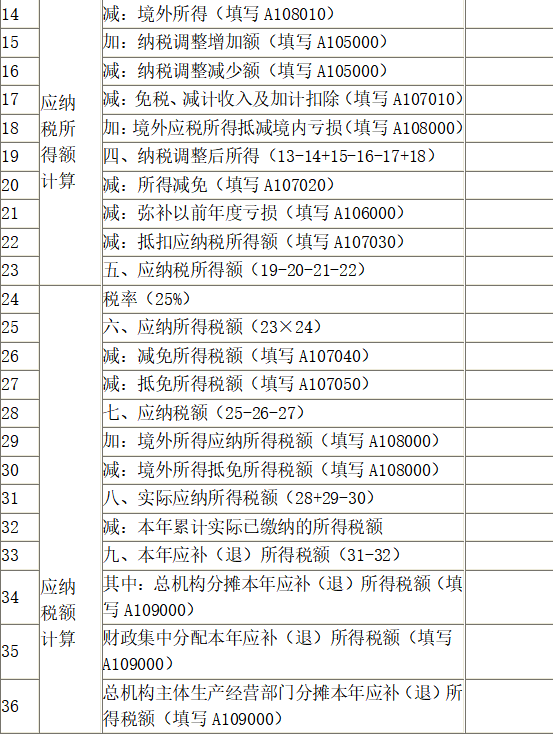

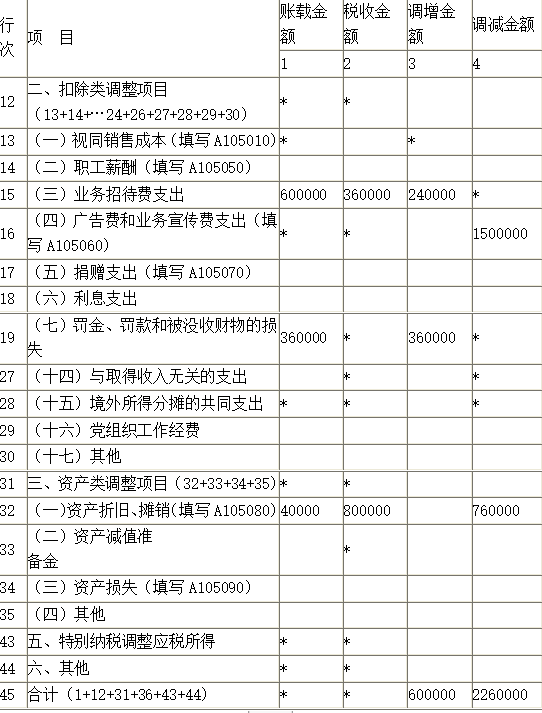

A105000纳税调整项目明细表

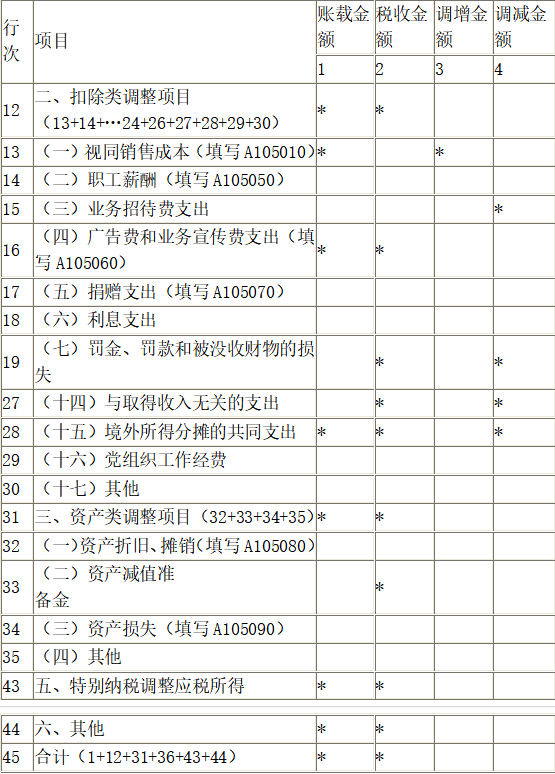

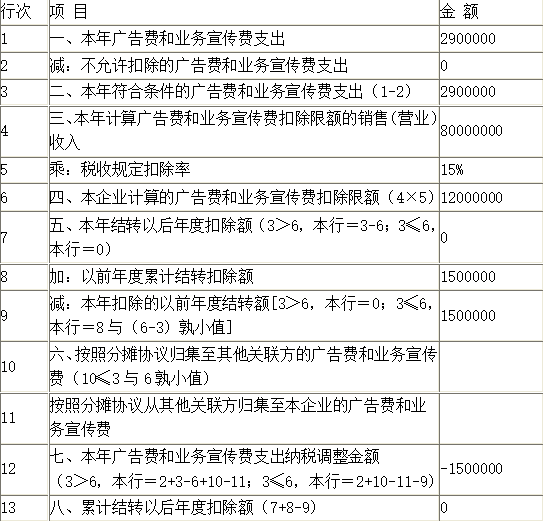

A105060广告费和业务宣传费跨年度纳税调整明细表

业务(2),少记主营业务收入500000元,少记主营业务成本350000元,少记增值税销项税额80000元;

业务(4),少记主营业务收入1000000元,少记主营业务成本750000元,少记增值税销项税额160000元;

综上,该企业应补缴的增值税=80000+160000=240000(元)。

该企业应补缴的城市维护建设税及教育费附加=240000×(5%+3%)=19200(元)。

业务(5),未申报房产税和城镇土地使用税,少确认相关的税金及附加。

该闲置厂房在2018年度应缴纳的房产税=8500000×(1-30%)×1.2%=71400(元);

该闲置厂房在2018年度应缴纳的城镇土地使用税=1200×30=36000(元)。

【正确答案】 业务(3),该节能节水专用设备在2018年度会计上计提的折旧费用=800000÷5÷12×3=40000(元)

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。本题中假定该设备税法上一次性计入当期成本费用扣除。

应调减应纳税所得额=800000-40000=760000(元)

业务(6),根据上述资料可知,该企业2018年度销售(营业)收入=75000000+3500000+500000+1000000=80000000(元)

①业务招待费支出600000元

发生额的60%=600000×60%=360000(元),

销售(营业)收入的0.5%=80000000×0.5%=400000(元),允许税前扣除的金额应为360000元,应调增应纳税所得额=600000-360000=240000(元)

②广告费和业务宣传费支出为2900000元

允许在当年企业所得税税前扣除的限额=80000000×15%=12000000(元),当年的广告费支出2900000元可以全额扣除,截止到上年累计结转未抵扣的广告费1500000元也可以全额扣除,应调减应纳税所得额为1500000元。

业务(7),被工商部门处以的罚款360000元,不得在企业所得税税前扣除,应调增应纳税所得额为360000元;支付给供货方的合同违约金120000元可以在企业所得税税前扣除。

该企业在2018年度利润总额=(75000000+500000+1000000)主营业务收入+3500000其他业务收入-(52000000+350000+750000)主营业务成本-(3400000+19200+71400+36000)税金及附加-8600000销售费用-9800000管理费用-800000财务费用+(1200000+234000)营业外收入-750000营业外支出=4857400(元);

该企业在2018年度应纳税所得额=4857400会计利润+(240000+360000)纳税调增-(760000+1500000)纳税调减=3197400(元);

该企业在2018年度应补(退)所得税额=3197400×25%-800000×10%(设备抵税)-720000(预缴税款)=-650(元)。

【正确答案】

A100000 中华人民共和国企业所得税年度纳税申报表(A类)

?A105000 纳税调整项目明细表

A105060 广告费和业务宣传费跨年度纳税调整明细表

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2021-08-12

- 2020-07-04

- 2020-11-03

- 2019-11-30

- 2020-01-18

- 2021-07-03

- 2020-09-05

- 2020-04-05

- 2019-11-19

- 2019-01-04

- 2020-04-29

- 2020-02-10

- 2020-09-20

- 2021-02-24

- 2021-08-14

- 2021-02-17

- 2019-11-15

- 2021-01-28

- 2019-12-15

- 2020-01-22

- 2020-06-13

- 2021-03-30

- 2020-08-16

- 2021-07-22

- 2020-06-07

- 2021-06-25

- 2020-07-17

- 2021-08-26

- 2021-03-29