2021年税务师职业资格考试《税法Ⅱ》模拟试题(2021-05-08)

发布时间:2021-05-08

2021年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列与个人任职有关的收入中,可按全年一次性奖金的计税方法计算缴纳个人所得税的是( )。【单选题】

A.股份制企业为职工购买的月饼礼盒

B.与单位解除劳动关系而取得的一次性补偿收入

C.机关单位员工取得年终双薪

D.办理提前退休取得一次性补贴收入

正确答案:C

答案解析:年终双薪就是多发一个月的工资。就机关而言,相当于全年一次性奖金,按全年一次奖金政策计算缴纳个人所得。

2、某盐场2019年度占地200000平方米,其中办公楼占地20000平方米,盐场内部绿化占地50000平方米,盐场附属幼儿园占地10000平方米,盐滩占地120000平方米。盐场所在地城镇土地使用税年税额每平方米0.7元。该盐场2019年应缴纳的城镇土地使用税为( )元。【单选题】

A.14000

B.49000

C.56000

D.140000

正确答案:B

答案解析:盐场内部的幼儿园和盐场的盐滩占地免征城镇土地使用税,该盐场2019年应缴纳城镇土地使用税=(200000-10000-120000)×0.7=49000(元)。

3、某企业雇员王某2015年5月与本企业解除劳动合同关系,王某在本企业工作年限8年,领取经济补偿金87500元。假定当地上年度职工年平均工资为10000元,王某应缴纳的个人所得税为( )元。【单选题】

A.4500

B.5505

C.4410

D.2110

正确答案:D

答案解析:超过上年平均工资三倍以上的部分=87500-10000×3=57500(元);折合月工资收入=57500÷8=7187.5(元);解除劳动合同一次性经济补偿收入应缴纳的个人所得税=[(7187.5-3500)×10%-105]×8=2110(元)

4、2015年8月1日,位于市区的某公司销售一座已经使用过的仓库,签订合同并开具了发票,取得收入500万元。由于企业不能取得该房屋的评估价格,但能提供购房发票,发票上所载的购房金额是300万元,已经过税务机关确认,准予扣除的税费为11.25万元。购房发票上所载日期是2011年5月1日。计算该公司应缴纳土地增值税( )万元。【单选题】

A.43.13

B.38.63

C.51.13

D.60.65

正确答案:A

答案解析:计算扣除项目时,“每年”按购房发票所载日期起至售房发票开具之日止,每满12个月计一年,每年按购房发票上的金额加计5%计算扣除地价款项和房屋开发成本;超过1年,未满12个月但超过6个月的,可以视同一年。扣除项目=300×(1+5%×3)+11.25=356.25(万元)增值额=500-356.25=143.75(万元)增值率=143.75÷356.25×100%=40.35%应缴纳土地增值税=143.75×30%=43.13(万元)

5、下列情形中,免予缴纳契税的是()。【单选题】

A.买房拆料

B.受赠房产

C.交换价格相等的房屋

D.承受国有土地使用权支付土地出让金

正确答案:C

答案解析:选项A,买房拆料或翻建新房,应照章征收契税;选项B,房屋的受赠人要按规定缴纳契税;选项D,对承受国有土地使用权所应支付的土地出让金,要计征契税,不得因减免土地出让金而减免契税。

6、按照城镇土地使用税的有关规定,下列表述不正确的有( )。【多选题】

A.纳税单位无偿使用免税单位的土地,免纳城镇土地使用税

B.土地使用权未确定或权属纠纷未解决的,暂不缴纳城镇土地使用税

C.土地使用权共有的,由共有各方平均缴纳城镇土地使用税

D.农村的乡办工厂占用的土地,不用缴纳城镇土地使用税

E.港资企业和外国企业的经营用地要缴纳城镇土地使用税

正确答案:A、B、C

答案解析:选项A:纳税单位无偿使用免税单位的土地,由纳税单位照章缴纳城镇土地使用税;选项B:土地使用权未确定或权属纠纷未解决的,由实际使用人缴纳城镇土地使用税;选项C:土地使用权共有的,由共有各方按各自占用的比例分别缴纳城镇土地使用税。

7、11月23日与丙银行签订抵押借款合同应缴纳印花税( )元。【客观案例题】

A.16.67

B.250

C.500

D.2500

正确答案:B

答案解析:对借款人以财产作抵押,从贷款方取得一定数量抵押贷款的合同,应按借款合同贴花;在借款人因无力偿还借款而将财产转移给贷款方的,应再就双方书立的产权书据,按产权转移书据的有关规定计税贴花。与银行签订抵押借款合同应纳印花税=500×10000×0.05‰=250(元)

8、下列关于房地产企业所得税涉税处理的陈述,正确的有( )。【多选题】

A.公共配套设施尚未建造或尚未完工的,可按预算造价合理预提建造费用

B.对开发、建造的住宅、商业用房以及其他建筑物、附着物、配套设施等开发产品,在未完工前采取预售方式销售取得的预售收入,暂不计算缴纳企业所得税

C.房地产开发企业采取一次性全额收款方式销售开发产品,应于实际收讫价款或取得所取价款凭据之日,确定收入的实现

D.企业发生的期间费用、已销开发产品计税成本、营业税金及附加、土地增值税准予当期按规定扣除

E.企业委托境外机构销售开发产品的,其支付境外机构的销售费用(含佣金或手续费)不超过委托销售收入10%的部分,准予据实扣除

正确答案:A、C、D、E

答案解析:选项B,企业销售未完工开发产品取得的收入,应先按预计计税毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额。开发产品完工后,企业应及时结算其计税成本并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。

9、下列各项中,免征或不征契税的有( )。【多选题】

A.城镇职工按规定第一次购买公有住房

B.受赠人接受他人赠与的房屋

C.房屋交换的个人

D.公共租赁住房经营管理单位购买住房作为公共租赁住房

E.承受国有土地使用权减免的土地出让金

正确答案:A、D

答案解析:房屋的受赠人要按规定缴纳契税;房屋产权相互交换,双方交换价值相等,免征契税,其价值不相等的,按超出部分由支付差价方缴纳契税;对承受国有土地使用权,要征收契税,不得因减免出让金而减免契税。

10、某国有企业职工王某,在企业改制为股份制企业过程中以23000元的成本取得了价值30000元拥有所有权的量化股份。3个月后,获得了企业分配的股息3000元。此后,王某以40000元的价格将股份转让。假如不考虑转让过程中的税费,以下有关王某个人所得税计征的表述中,正确的有( )。【多选题】

A.王某取得量化股份时暂缓计征个人所得税

B.对王某取得的3000元股息,应按“利息、股息、红利所得”计征个人所得税

C.对王某转让量化股份取得的收入应以17000元为计税依据,按“财产转让所得”计征个人所得税

D.对王某取得的量化股份价值与支付成本的差额7000元,应在取得当月与当月工资薪金合并,按“工资、薪金所得”计征个人所得税

E.王某取得量化股份时应计征个人所得税

正确答案:A、B、C

答案解析:选项ADE,对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;选项B,对职工个人以股份形式取得企业量化资产参与企业分配而获得的股息、红利所得按“利息、股息、红利”项目征收个人所得税;选项C,待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税,所以个人转让股权时,应缴纳个人所得税的财产转让所得=40000-23000=17000(元)。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.税务机关取消其一般纳税人资格

C.税务机关发布税收规章制度

D.税务机关责令其提供纳税担保

E.税务机关对其作出税收保全措施

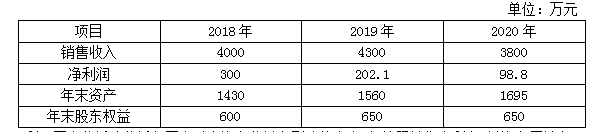

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

计算2019年的净资产收益率为( )。

B.15.2%

C.32.34%

D.9.68%

净资产收益率=202.1/[(600+650)÷2]=32.34%

销售净利率=202.1/4300=4.7%

总资产周转率=4300/[(1560+1430)÷2]=2.8763(次)

权益乘数=[(1560+1430)÷2]/[(600+650)÷2]=2.392

B.1.10

C.1.20

D.1.05

B.管理人的报酬应列入破产财产分配方案

C.债务人财产不足以支付管理人报酬和管理人执行职务费用的,管理人应当提请人民法院终结破产程序,但债权人.管理人.债务人的出资人或者其他利害关系人愿意垫付上述报酬和费用的,破产程序可以继续进行

D.在和解.重整程序中,管理人报酬方案内容列入和解协议草案或重整计划草案

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-17

- 2020-06-27

- 2021-02-03

- 2020-04-05

- 2020-06-21

- 2021-05-16

- 2021-06-09

- 2020-08-12

- 2019-11-20

- 2020-06-03

- 2020-07-18

- 2020-06-25

- 2021-08-16

- 2021-03-28

- 2020-03-22

- 2020-08-27

- 2020-10-13

- 2021-05-03

- 2020-06-18

- 2020-03-17

- 2021-09-03

- 2020-04-03

- 2020-09-27

- 2021-06-21

- 2020-08-31

- 2020-08-03

- 2021-05-28

- 2021-06-22

- 2021-05-06

- 2020-03-02