2020年税务师职业资格考试《税法Ⅱ》每日一练(2020-11-14)

发布时间:2020-11-14

2020年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列各项中,属于土地增值税征税范围的是( )。【单选题】

A.自建房屋转为自用

B.出租房屋的企业

C.转让国有土地使用权的企业

D.房地产的代建行为

正确答案:C

答案解析:自建房屋转为自用、出租房屋的企业、房地产的代建行为,产权并没有发生转移,不缴纳土地增值税。

2、企业发生下列情形,适用居民企业核定征收企业所得税的有( )。【多选题】

A.擅自销毁账簿或者拒不提供纳税资料的

B.依照法律、行政法规的规定可以不设置账簿的

C.发生纳税义务,未按照规定的期限办理纳税申报的

D.依照法律、行政法规的规定应当设置但未设置账簿的

E.虽设置账簿,但成本资料、收入凭证、费用凭证残缺不全,难以查账的

正确答案:A、B、D、E

答案解析:居民企业纳税人具有下列情形之一的,核定征收企业所得税:(1)依照法律、行政法规的规定可以不设置账簿的;(2)依照法律、行政法规的规定应当设置但未设置账簿的;(3)擅自销毁账簿或者拒不提供纳税资料的;(4)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;(5)发生纳税义务,未按规定期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(6)申报的计税依据明显偏低,又无正当理由的。

3、某科技公司高级工程师张先生2015年8月份利用业余时间为其他企业提供一项专有技术,一次取得特许权使用费80000元(拿出20000元通过公益组织捐赠给农村义务教育),张先生应纳个人所得税为( )元。【单选题】

A.8760

B.8800

C.8960

D.9060

正确答案:B

答案解析:通过公益组织捐赠给农村义务教育的捐款可以全额扣除。应纳税额=[80000×(1-20%)-20000]×20%=8800(元)

4、约翰转让名人字画应缴纳的个人所得税为( )元。【单选题】

A.4300

B.4100

C.4500

D.2400

正确答案:D

答案解析:个人将书画作品、古玩等公开拍卖取得的收入减除其财产原值和合理费用后的余额,按“财产转让所得”项目计征个人所得税。其财产原值确定方法为:能提供完整、准确的财产原值凭证的,以凭证上注明的价格为其财产原值;不能提供完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的3%征收率计算缴纳个人所得税。税款由拍卖单位负责代扣代缴。转让名人字画应缴纳的个人所得税=80000×3%=2400(元)

5、下列关于个人所得税的表述中正确的有( )。【多选题】

A.个人捐赠住房作为公共租赁住房,对其公益性捐赠支出可以全额税前扣除

B.个人持有全国股份转让系统挂牌公司的股票,持股期限在1个月以内的,其股息红利所得全额计入应纳税所得额

C.对符合地方政府规定条件的低收入保障家庭从地方政府领取的住房租赁补贴,免征个人所得税

D.内地个人投资者通过沪港通投资香港联交所上市的非H股取得的股息红利,由中国结算按照20%的税率代扣代缴个人所得税

E.自2020年1月1日起,个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除

正确答案:B、C、D、E

答案解析:个人捐赠住房作为公共租赁住房,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

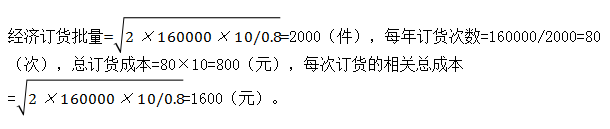

B.每年订货次数为100次

C.总订货成本为800元

D.每次订货的相关总成本为2000元

B.被调查企业对主管税务机关作出的一般反避税调整决定不服的不可以申请法律救济

C.主管税务机关作出的一般反避税调整方案导致国内双重征税的,由税务总局统一组织协调解决

D.被调查企业认为我国税务机关作出的一般反避税调整,导致国际双重征税或者不符合税收协定规定征税的,可以按照税收协定及其相关规定申请启动相互协商程序

B.因采用新的包装材料而向购买方收取的包装费

C.因物价上涨向买方收取的差价补贴

D.购货方违约延期付款支付的利息

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-12

- 2021-03-09

- 2020-12-16

- 2021-02-21

- 2021-01-26

- 2020-03-19

- 2020-03-16

- 2021-08-09

- 2020-08-26

- 2020-04-29

- 2021-03-22

- 2020-06-11

- 2020-11-03

- 2019-10-31

- 2020-03-24

- 2020-02-01

- 2020-04-28

- 2020-03-29

- 2020-03-24

- 2020-05-25

- 2020-07-26

- 2020-09-04

- 2020-09-16

- 2020-05-28

- 2020-12-01

- 2020-06-20

- 2020-05-03

- 2020-05-25

- 2021-05-01

- 2021-04-29