2022年税务师职业资格考试《税法Ⅱ》每日一练(2022-01-16)

发布时间:2022-01-16

2022年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列项目中,按照规定可以免征个人所得税的是( )。【单选题】

A.个人转让以股份形式取得的拥有所有权的企业量化资产

B.个人购买社会福利有奖募捐奖券中奖收入5000元

C.在校学生因参与勤工俭学活动而取得的劳务收入1000元

D.个人转让股权

正确答案:B

答案解析:选项A,取得时暂缓征收个人所得税,转让时按“财产转让所得”项目计征个人所得税;选项B,个人购买社会福利有奖募捐奖券一次中奖收入不超过1万元的,暂免征收个人所得,超过1万元的,按全额征税。

2、下列车船中,不属于车船税征税范围的是( )【单选题】

A.机场内部场所使用的车辆

B.小汽车

C.火车

D.拖船

正确答案:C

答案解析:依法应当在车船登记管理部门登记的车辆和船船,在机场、港口以及其他企业内部场所行驶或者作业且依法不需在车船登记管理部门登记的车船属于征收范围,火车不属于车船税的征税范围。

3、企业从县级以上人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,作为不征税收入,应同时符合的条件有( )。【多选题】

A.企业能够提供规定资金专项用途的资金拨付文件

B.资金使用的具体情况每年必须报上级主管部门备案

C.企业对该资金以及以该资金发生的支出单独进行核算

D.该资金不得用于资本性支出

E.对该资金有专门的资金管理办法或具体管理要求

正确答案:A、C、E

答案解析:企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入:(1)企业能够提供规定资金专项用途的资金拨付文件;(2)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;(3)企业对该资金以及以该资金发生的支出单独进行核算。

4、某律师事务所雇员律师甲每月工资5000元,同时与单位签订分成协议,每笔案件按收入的30%取得分成收入,2019年2月该律师成功办理了一个案件取得收入50000元,在办理案件过程中支付了相关的交通费、资料费共计5000元。计算2019年2月甲应该预缴的个人所得税为( )元。【单选题】

A.300

B.2350

C.1970

D.2340

正确答案:A

答案解析:作为律师事务所雇员与律师事务所按规定的比例对收入分成,律师事务所不负担律师办理案件支出的费用,律师当月的分成收入按规定扣除办理案件支付费用后,余额与律师事务所发给的工资合并,按“工资、薪金所得”缴纳个人所得税。应预缴的个人所得税=(5000+50000×30%-5000-5000)×3%=300(元)

5、个人独资企业的投资者缴纳所得税时,下列各项应作为生产经营所得的有( )。【多选题】

A.投资者买彩票中奖所得

B.个人独资企业对外投资分回来的股息

C.投资者个人从独资企业领取的工资

D.个人独资企业分配给投资者个人的所得

E.个人独资企业来源于中国境外的生产经营所得

正确答案:C、D、E

答案解析:中奖所得按照“偶然所得”应税项目计算缴纳个人所得税;个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.发行股票属于股权筹资、直接筹资、外部筹资、长期筹资

C.融资租赁属于债务筹资、间接筹资、外部筹资、长期筹资

D.银行借款属于债务筹资、间接筹资、外部筹资、长期筹资

E.留存收益属于股权筹资、直接筹资、内部筹资、长期筹资

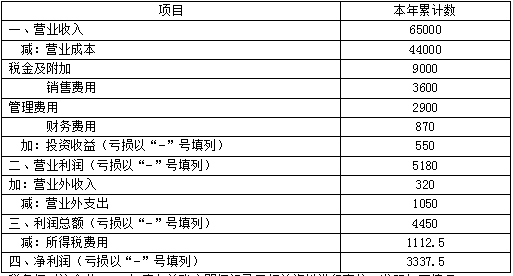

利润表

2018年单位:万元

税务师对该企业2018年度有关账户明细记录及相关资料进行审核,发现如下情况:

(1)根据该生产部门填制的产品入库表和库存产品盘点表统计,该企业2018年年初产品库存数量1000公斤,本年度共生产产品数量25000公斤,本年对外销售了23000公斤,期末实际库存1000公斤,相差2000公斤。经税务师进一步核实,发现其相差的产品数量2000公斤系企业与当年7月按市场价格直接抵消所欠材料供应商的货款6496万元(有材料供应商提供的收据及双方协议为证,购进材料取得专票),该批产品的账面成本为4000万元,不含税市场售价为5600万元。企业的相关账务处理为:

借:原材料 5600万元

应交税费——应交增值税(进项税额) 896万元

贷:应付账款 6496万元

借:应付账款 4000万元

贷:库存商品 4000万元

(2)“营业外收入”为9月销售生产过程中产生的边角料取得的收入,企业取得现金320万元,未开具发票,相关的成本已结转至“其他业务成本”科目,会计分录为:

借:库存现金 320万元

贷:营业外收入 320万元

(3)税务师经核实费用类科目的明细核算,归集企业全年在费用类科目中核算的有合法票据的“业务招待费”为500万元,广告费和业务宣传费为900万元。

(4)“营业外支出”由三部分组成:一是通过省级人民政府向贫困地区捐款的900万元;二是因违反食品安全法被工商管理部门处以的罚款120万元;三是订购的一批材料因临时取消不再购进而支付给供货方的违约金30万元。

(5)“应付职工薪酬”账户各明细栏目反映,支付给职工的合理工资总额合计7000万元;发生职工福利费合计1000万元;发生职工教育经费180万元;拨缴工会经费150万元,已取得相关工会拨缴款收据,上述各项支出均已在相关成本费用科目中核算。

假定该企业2018年度尚未结账,其他业务处理正确,且与纳税无关。(计算结果以“万元”为单位,保留两位小数)

问题:

1.计算该企业2018年度除企业所得税外应补缴的相关税费的金额。

2.计算该企业2018年度企业所得税应纳税所得额、应纳税额。

3.作出2018年度相关调账处理。

将自产产品用于抵偿货款,应视同销售计算缴纳增值税。增值税销项税额=5600×16%=896(万元)

销售生产过程中产生的边角料所得,应计算缴纳增值税。增值税销项税额=320÷(1+16%)×16%=44.14(万元)

应补缴增值税=896+44.14=940.14(万元)

应补缴城市维护建设税=940.14×5%=47(万元)

应补缴教育费附加=940.14×3%=28.20(万元)

应补缴地方教育附加=940.14×2%=18.80(万元)。

2.该企业2018年度企业所得税应纳税所得额、应纳税额:

(1)将自产产品用于抵偿货款,应确认收入缴纳企业所得税。调增营业收入5600万元,调增营业成本4000万元。

(2)销售生产过程中产生的边角料取得的收入,应确认为“其他业务收入”,而不是“营业外收入”。调增营业收入=320÷(1+16%)=275.86(万元),调减营业外收入320万元。

(3)企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。实际发生额的60%=500×60%=300(万元);销售(营业)收入=65000+5600+275.86=70875.86(万元),允许扣除的最高限额=70875.86×5‰=354.38(万元),因此按照300万元在税前扣除,应纳税调增=500-300=200(万元)。

(4)企业发生的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。广告费和业务宣传费扣除限额=70875.86×15%=10631.38(万元),实际发生额900万元未超过扣除限额,允许据实扣除,不需要进行纳税调整。

(5)企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。2018年度企业会计利润=4450+5600-4000+275.86-320-47-28.2-18.8=5911.86(万元),捐赠扣除限额=5911.86×12%=709.42(万元),捐赠支出应调增应纳税所得额=900-709.42=190.58(万元)。

(6)被工商管理部门处以的罚款120万元不得在企业所得税前扣除,应纳税调增120万元;支付给供货方的违约金30万元,可以在企业所得税前扣除,不需要进行纳税调整。

(7)企业发生的职工福利费支出,不超过工资、薪金总额14%的部分准予扣除。允许扣除限额=7000×14%=980(万元),实际发生额1000万元,所以应调增应纳税所得额=1000-980=20(万元)。

企业发生的职工教育经费支出,不超过工资、薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除;当年允许扣除限额=7000×8%=560(万元),实际发生额180万元,无须纳税调整。

企业拨缴的工会经费,不超过工资、薪金总额2%的部分准予扣除。允许扣除限额=7000×2%=140(万元),实际拨缴150万元,应调增应纳税所得额=150-140=10(万元)。

综上,企业应纳税所得额=5911.86+200+190.58+120+20+10=6452.44(万元)应缴纳企业所得税=6452.44×25%=1613.11(万元)。

3.该企业2018年度相关调账处理(单位:万元)

(1)借:应付账款 2496

主营业务成本 4000

贷:主营业务收入 5600

应交税费——应交增值税(销项税额) 896

(2)借:营业外收入 320

贷:其他业务收入 275.86

应交税费——应交增值税(销项税额) 44.14

(3)借:税金及附加 94

贷:应交税费——应交城市维护建设税 47

——应交教育费附加 28.2

——应交地方教育附加 18.8

(1)提供贷款服务取得不含税贷款利息收入1200万元,提供货币兑换服务取得不含税收入25万元。发生人员工资支出65万元。

(2)转让金融商品,卖出价10557.60万元,另发生手续费支出,取得增值税专用发票,注明金额9万元,税额0.54万元。该批金融商品买入价4536.80万元。上述卖出价与买入价均为含税价格。

(3)以自有资金对外投资,按合同约定每季度收取固定利润3000万元(含增值税)。由于被投资方资金紧张,本季度未收到应收的固定利润。

(4)购进办公设备取得增值税专用发票,注明税额68万元,为改善服务条件,2019年5月购买写字楼,取得增值税专用发票,注明税额1530万元。

根据上述材料,回答业务(2)的销项税额是( )万元。

B.597.06

C.340.26

D.597.60

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-07

- 2021-05-29

- 2020-12-04

- 2020-08-05

- 2021-05-08

- 2020-04-08

- 2021-10-08

- 2019-10-31

- 2020-12-25

- 2021-01-25

- 2020-05-30

- 2021-01-14

- 2020-12-28

- 2021-03-03

- 2021-11-12

- 2020-04-01

- 2021-03-15

- 2020-09-17

- 2021-03-04

- 2021-09-22

- 2020-10-27

- 2020-10-06

- 2020-03-28

- 2021-06-16

- 2020-03-31

- 2021-06-24

- 2020-09-06

- 2020-02-16

- 2020-03-18

- 2020-06-12