2020年税务师职业资格考试《税务服务实务》模拟试题(2020-04-28)

发布时间:2020-04-28

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列属于涉税代理类服务的是( ):【多选题】

A.代理纳税申报

B.进行税收筹划

C.代理发票管理

D.聘请常年财务顾问

E.代理减免退税申报

正确答案:A、C、E

答案解析:BD属于税务咨询类服务。

2、复议机关应当自受理申请之日起( )日内作出行政复议决定,情况复杂,不能在规定期限内作出行政复议决定的,经复议机关负责人批准,可以适当延长,但延长期限最长不得超过( )日。【单选题】

A.30,30

B.30,60

C.60,30

D.60,60

正确答案:C

答案解析:复议机关应当自受理申请之日起60日内作出行政复议决定,情况复杂,不能在规定期限内作出行政复议决定的,经复议机关负责人批准,可以适当延长,但延长期限最长不得超过30日。

3、下列可以在计算个体工商户生产经营所得时扣除的项目是( )。【单选题】

A.分配给投资者的股利

B.对子公司的赞助支出

C.自然灾害有赔偿的部分

D.违约金

正确答案:D

答案解析:选项ABC三项属于税前不允许扣除的9项支出中的内容,要从可以扣除的成本费用中剔除。

4、下列涉税会计处理,正确的有( )。【多选题】

A.出租不动产时,取得的租金收入,借记“银行存款”等科目,贷记“其他业务收入”科目

B.企业销售不动产,按其收取的全部收入,借记“银行存款”科目,贷记“固定资产清理”科目

C.进口环节缴纳消费税不通过“应交税费——应交消费税”科目核算

D.随产品销售但单独计价的包装物,收入计入“其他业务收入”,应缴消费税记入“其他业务成本”科目

E.委托方将委托加工产品收回后用于连续生产应税消费品的,被代收代缴的消费税记入“应交税费——应交消费税”借方

正确答案:A、B、E

答案解析:进口环节缴纳消费税一般不通过“应交税费——应交消费税”科目核算,特殊情况下可以通过该科目核算的,比如,用于连续生产应税消费品的,选项C的陈述绝对化了。选项D.随同产品销售但单独计价的包装物,其收入计入其他业务收入,应缴纳的消费税应记入“税金及附加”。

5、下列业务中涉及的消费税,应通过“应交税费——应交消费税”科目核算的有( )。【多选题】

A.卷烟批发商向零售商批发卷烟

B.将自产白酒抵偿债务

C.委托加工收回的化妆品用于连续生产化妆品,被受托方代收代缴的消费税

D.委托加工收回的白酒用于连续生产白酒,被受托方代收代缴的消费税

E.进口烟丝用于连续生产卷烟

正确答案:A、B、C、E

答案解析:选项D:委托加工收回的白酒用于连续生产白酒的,受托方代收代缴的消费税不得抵扣,不通过“应交税费——应交消费税”科目核算,而是随同应支付的加工费一并计入委托加工的应税消费品成本中,借记“委托加工物资”等科目,贷记“应付账款”、“银行存款”等科目。

6、纳税人用外购或委托加工收回的应税消费品连续生产应税消费品的,按照税法规定,可以扣除已纳消费税的情况有( )。【多选题】

A.用外购或委托加工的酒生产其他酒

B.用外购的鞭炮生产加工自己品牌的鞭炮

C.用外购的烟叶生产烟丝

D.用外购或委托加工的石脑油为原料生产的成品油

E.用外购或委托加工的高尔夫杆头、杆身和握把为原料生产的高尔夫球杆

正确答案:B、D、E

答案解析:选项A是错误的,用外购或委托加工的酒生产其他酒,已纳的消费税不允许抵扣;选项C是错误的,因为烟叶不属于消费税的征税范围。

7、下列关于企业手续费及佣金支出税前扣除的规定,表述正确的有( )。【多选题】

A.财产保险企业按当年全部保费收入扣除退保金等后余额的15%计算扣除限额

B.人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算扣除限额

C.其他非保险企业,按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算扣除限额

D.企业为发行权益性证券支付给有关证券承销机构的手续费及佣金不得在税前扣除

E.企业可以将手续费及佣金计入进场费等费用扣除

正确答案:A、B、C、D

答案解析:企业不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用。

8、下列属于税收筹划的核心的是( )。【单选题】

A.获得税收利益

B.减轻税收负担

C.合理纳税

D.减少应纳税额

正确答案:B

答案解析:减轻税收负担是属于税收筹划的核心。

9、2018年某商贸公司以经营租赁方式租入临街门面房,租期为10年。2018年3月公司对门面房进行改建装修,发生改建支出20万元。下列说法正确的是( )。【单选题】

A.改建支出应作为长期待摊费用处理

B.改建支出应从2018年1月进行摊销

C.改建支出可以在发生当期一次性税前扣除

D.改建支出应在3年的期限内摊销

正确答案:A

答案解析:理解性考题。主要考查可以作为长期待摊费用处理的四种情况。租入固定资产的改建支出要作为长期待摊费用来处理,按照合同约定的剩余租赁期限分期摊销。

10、税务师事务所的业务档案,应当自提交结果之日起至少保存( )。【单选题】

A.3年

B.5年

C.8年

D.10年

正确答案:D

答案解析:税务师事务所的业务档案,应当自提交结果之日起至少保存10年。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.丙应在未出资本息范围内,对公司债务不能清偿的部分承担补充赔偿责任

C.甲、乙对丙不按照规定缴纳出资不承担责任

D.债权人丁只能要求丙对公司不能清偿的债务承担连带责任

B.2200

C.4000

D.4200

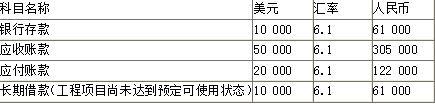

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<3>.2013年1月份的汇兑损益金额为( )元。

B.6000

C.5000

D.4000

注意:在计算汇兑损益时,不要漏掉外币兑换业务产生的汇兑损益。

本题相关业务的会计处理:

业务一:

借:银行存款——美元户(30 000×6.15) 184 500

贷:应收账款——美元户 (30 000×6.15) 184 500

业务二:

借:银行存款——人民币户 61 000

财务费用——汇兑损益 1 000

贷:银行存款——美元户(10 000×6.2) 62 000

业务三:

借:应付账款——美元户(10 000×6.1) 61 000

贷:银行存款——美元户(10 000×6.1) 61 000

业务四:

借:长期借款——美元户(10 000×6.3) 63 000

贷:银行存款——美元户(10 000×6.3) 63 000

银行存款汇兑收益=(10 000+30 000-10 000-10 000-10 000)×6.3-(61 000+184 500-62 000-61 000-63 000)=3 500(元)。

应收账款汇兑收益=(50 000-30 000)×6.3-(305 000-184 500)=5 500(元)。

应付账款汇兑损失=(20 000-10 000)×6.3-(122 000-61 000)=2 000(元)。

长期借款汇兑损失=(10 000-10 000)×6.3-(61 000-63 000)=2 000(元)。

B.未交增值税

C.出口抵减内销产品应纳税额

D.已交税金

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-25

- 2020-08-09

- 2020-12-17

- 2020-03-19

- 2020-03-01

- 2020-10-31

- 2019-11-07

- 2020-12-08

- 2021-07-21

- 2020-08-01

- 2021-07-14

- 2019-11-08

- 2020-09-10

- 2020-03-17

- 2020-06-23

- 2021-02-12

- 2019-11-18

- 2020-07-23

- 2021-02-17

- 2021-01-20

- 2021-08-01

- 2021-03-07

- 2019-10-31

- 2021-01-24

- 2021-09-05

- 2020-10-24

- 2021-04-01

- 2020-04-30

- 2021-04-28

- 2020-03-25