高会考点知多少——企业资金管理

发布时间:2021-11-07

21年高会考试已经结束啦,相信很多小伙伴已经开始准备明年的高级会计师考试了吧!为了让更多的考生能够顺利通过高会考试,早日拿到高级会计师职称。51题库考试学习网特意为大家准备了关于“企业资金管理”的复习资料,相信能对大家的学习有所助益!

考点:企业资金管理

一、企业集团资金集中管理

(一)资金集中管理的功能

资金集中管理的功能主要表现在两方面:一是规范集团资金使用,增强总部对成员企业的财务控制力;二是提高集团资源配置优势。

(二)集团资金集中管理模式

资金集中管理有多种模式,主要包括总部财务统收统支模式、总部财务备用金拨付模式、总部结算中心或内部银行模式、财务公司模式等,其中财务公司是集团资金集中管理的主要管理模式。各种模式有其各自的特点和适用范围。

二、企业集团财务公司

(一)财务公司的基本业务

财务公司业务主要涉及结算、融资、资本运作、咨询与理财等。

(二)财务公司设立的条件

(三)财务公司的治理与监管指标

(四)财务公司与集团下属上市子公司间的关联交易与信息披露

(五)企业集团资金集中管理与财务公司运作

企业集团资金集中管理和财务公司运作主要有“收支一体化”和“收支两条线”两种管理模式。

(六)财务公司的风险

财务公司风险来自于战略风险、信用风险、市场风险和操作风险等方面。作为承担企业集团资金管理和优化配置的财务公司,需要建立全面风险管理体系,主要包括组织机构体系、内部控制制度等,以防范集团整体财务风险。

会计行业中需要的就是高端人才,只有不断地学习才能跟得上时代的步伐。希望大家看完51题库考试学习网和大家分享的以上考点后,能够把握时间积极备考,更多高级会计师相关资讯,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

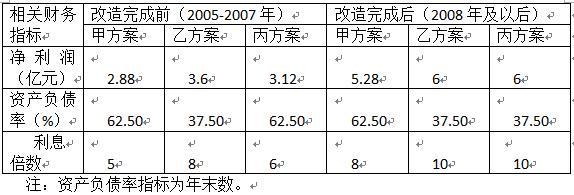

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率调至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持隐定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

(2)劣势:国际承包项目管理相对粗放,出现多个亏损项目。

(3)机会:我国基础设施工程和生态环保类投资规模仍将保持较高增速。

(4)威胁:当前全球经济增长乏力,海外建筑市场面临诸多不确定因素。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

标(假定投资资本总额按年末数计算)。

投资资本收益率(%) 2.40 3.19 3.99 4.32

加权平均资金成本(%)6.21 6.O3 5.92 5.85 或 4.66

经济利润(万元) 一 19126.20 —1726720 -1389600 -12790.80 或-2842.40

1.模拟编制预算资料如下:

(1)卫生局本级人员经费预算 1 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

(2)卫生局本级新建一幢办公楼,由市发展改革部门安排该项目预算 2 000 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(3)卫生局本级改建职工食堂,由市财政部门安排该项目预算 150 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“基本建设支出”类。

(4)卫生局本级科技三项费用中试验材料经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列人“商品和服务支出”类。

(5)卫生局本级离退休经费预算 100 万元(该部门未实行离退休经费归口管理)。根据政府收支分类科目,按支出功能分类,列入“社会保障和就业”类;按支出经济分类,列入“工资福利支出”类。

(6)所属医院日常办公经费预算 300 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“商品和服务支出”类。

(7)所属医院经财政部门安排设备购置经费预算 200 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(8)所属医院住房公积金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“对个人和家庭的补助”类。

(9)所属护士学校经财政部门安排房屋日常维修经费预算 50 万元。根据政府收支分类科目,

按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“其他资本性支出”类。

(10)所属护士学校助学金经费预算 100 万元。根据政府收支分类科目,按支出功能分类,列入“医疗卫生”类;按支出经济分类,列入“工资福利支出”类。

2.卫生局本级相关会计核算实施方案主要内容从 2007 年 1 月 1 日起,卫生局本级有关会计科目应做如下调整:

(1)“拨入经费”科目和“预算外资金收入”科目在“基本支出”和“项目支出”两个二级

科目下,按《政府收支分类科目》中“支出经济分类科目”的“类”级科目设置明细账。

(2)“经费支出”科目在“基本支出”和“项目支出”两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

要求:

(2)正确。

(3)不正确。

按支出经济分类,应列入“其他资本性支出”类。

(4)不正确。

按支出功能分类,应列入“科学技术”类。

(5)不正确。

按支出功能分类,应列入“医疗卫生”类;

按支出经济分类,应列入“对个人和家庭的补助”类。

(6)正确。

(7)正确。

(8)正确。

(9)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“商品和服务支出”类。

(10)不正确。

按支出功能分类,应列入“教育”类;

按支出经济分类,应列入“对个人和家庭的补助”类。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-29

- 2021-08-15

- 2020-10-07

- 2020-10-07

- 2020-09-09

- 2021-03-12

- 2019-07-31

- 2021-09-01

- 2021-11-07

- 2021-02-26

- 2019-11-28

- 2021-06-27

- 2021-09-01

- 2020-08-21

- 2020-10-07

- 2021-11-07

- 2019-11-29

- 2021-01-29

- 2020-09-09

- 2021-11-06

- 2019-08-02

- 2021-03-12

- 2020-10-07

- 2019-11-29

- 2021-02-14

- 2020-08-21

- 2019-10-05

- 2021-05-23

- 2019-06-23

- 2021-05-09